PROGRAMA Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- FUNCIÓN PÚBLICA.- Secretaría de la Función Pública.

Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024

Secretaría de Hacienda y Crédito Público

Secretaría de la Función Pública

PROGRAMA ESPECIAL DERIVADO DEL PLAN NACIONAL DE DESARROLLO 2019-2024

1.- Índice

2.- Fundamento normativo para la elaboración del programa

3.- Siglas y acrónimos

4.- Origen de los recursos para la instrumentación del Programa

5.- Análisis del estado actual

6.- Objetivos prioritarios

7- Estrategias prioritarias y Acciones puntuales

8- Metas para el bienestar y Parámetros

9- Epílogo: Visión hacia el futuro

10- Lista de dependencias y entidades participantes

2.- Fundamento normativo para la elaboración del programa

El artículo 26 de la Constitución Política de los Estados Unidos Mexicanos sustenta el sistema de planeación democrática del desarrollo nacional, entre otras acciones. Este precepto, así como el artículo 25, regulan la responsabilidad del Estado de organizar y conducir el desarrollo nacional mediante el establecimiento de un sistema de planeación democrática que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y democratización política, social y cultural de la nación.

La planeación se erige como un medio para el eficaz desempeño de las responsabilidades sociales del Estado sobre el desarrollo integral y sustentable del país y debe atender a la consecución de los fines y objetivos políticos, sociales, culturales y económicos contenidos en la Constitución Política de los Estados Unidos Mexicanos.

La Ley de Planeación dispone que la planeación nacional del desarrollo es la ordenación racional y sistemática de acciones que, con base en el ejercicio de las atribuciones del Ejecutivo Federal en materia de regulación y promoción de la actividad económica, social, política, cultural, de protección al ambiente y aprovechamiento racional de los recursos naturales, tiene como propósito la transformación de la realidad del país, de conformidad con las normas, principios y objetivos que la propia Constitución y las diversas leyes que la desarrollan establecen.

Asimismo, el citado ordenamiento jurídico regula la elaboración y emisión del Plan Nacional de Desarrollo como instrumento rector, mismo que fue aprobado para el periodo 2019-2024 mediante decreto publicado en el Diario Oficial de la Federación de fecha 12 de julio de 2019 y en el cual se considera como principio rector la honradez y honestidad al tenor de lo siguiente:

La característica más destructiva y perniciosa de los neoliberales mexicanos fue la corrupción extendida y convertida en práctica administrativa regular. La corrupción ha sido el principal inhibidor del crecimiento económico. Por eso estamos empeñados, en primer lugar, en acabar con la corrupción en toda la administración pública, no sólo la corrupción monetaria sino la que conllevan la simulación y la mentira.

De igual forma, el Eje General 1.- Política y Gobierno incluye un primer apartado relativo a Erradicar la corrupción, el dispendio y la frivolidad , en el que se menciona que la corrupción es la forma más extrema de la privatización, es decir, la transferencia de bienes y recursos públicos a particulares, y que las prácticas corruptas, agudizadas en el periodo neoliberal dañaron severamente la capacidad de las instituciones para desempeñar sus tareas legales, atender las necesidades de la población, para garantizar los derechos de los ciudadanos y para incidir en forma positiva en el desarrollo del país.

También precisa que erradicar la corrupción del sector público es uno de los objetivos centrales del sexenio en curso. Con este propósito, el Poder Ejecutivo Federal dispondrá todas sus facultades legales a fin de asegurar que ningún servidor público pueda beneficiarse del cargo que ostente, independientemente del nivel que ocupe, salvo en lo que se refiere a la retribución legítima y razonable por su trabajo.

Ahora bien, el Plan Nacional de Desarrollo al que se sujetarán obligatoriamente las dependencias y entidades de la Administración Pública Federal es la base para la elaboración de los programas necesarios para dar cumplimiento a lo contenido en el citado Plan, en el caso de los programas especiales, éstos deberán atender a lo dispuesto en los artículos 26, 26 Bis, 27, 29, 30 y 31 de la Ley de Planeación.

En ese tenor, a efecto de otorgar cumplimiento a las disposiciones señaladas y coadyuvar a alcanzar lo establecido en el Plan Nacional de Desarrollo 2019-2024 en materia de erradicación de la corrupción, la Secretaría de la Función Pública, la Secretaría de Hacienda y Crédito Público y la Coordinación de Estrategia Digital Nacional de la Oficina de la Presidencia de la República presentan el Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024 , el cual se ciñe a lo dispuesto en los preceptos jurídicos antes referidos y busca afianzar las acciones de la Administración Pública Federal en el combate a la corrupción y a la impunidad en el ámbito administrativo, en estricto cumplimiento de la Ley General de Responsabilidades Administrativas, así como de la Ley General del Sistema Nacional Anticorrupción.

De igual forma, la orientación del presente programa atiende a los compromisos internacionales asumidos por nuestro país con la suscripción de tres convenciones internacionales: la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales de la Organización para la Cooperación y Desarrollo Económicos (OCDE), la Convención Interamericana contra la Corrupción y la Convención de las Naciones Unidas contra la Corrupción.

Este programa se emite a efecto de otorgar cumplimiento a lo dispuesto en el artículo 61 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el cual prescribe que el Ejecutivo Federal deberá establecer un programa de mediano plazo para promover la eficiencia y eficacia en la gestión pública de la Administración Pública Federal, a través de acciones que modernicen y mejoren la prestación de los servicios públicos, promuevan la productividad en el desempeño de las funciones de las dependencias y entidades y reduzcan gastos de operación. La ejecución y seguimiento de dicho programa estará a cargo de las secretarías de la Función Pública y de Hacienda y Crédito Público, y de la Coordinación de Estrategia Digital Nacional de la Oficina de la Presidencia de la República.

Es importante señalar que el Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019- 2024 ha sido elaborado tomando en consideración los resultados de los ejercicios de participación ciudadana y consulta con los distintos sectores sociales, efectuados en el marco de la integración del Plan Nacional de Desarrollo 2019-2024, los cuales fueron integrados por la Unidad de Planeación Económica de la Hacienda Pública y remitidos a las dependencias y entidades de la APF.

Es fundamental señalar que para la presente administración la mejor forma de promover la eficiencia y eficacia en la gestión pública, así como de asegurar el uso de los recursos humanos y materiales en beneficio de la población, reside en el combate frontal a la corrupción y la impunidad, así como en procurar la mejora constante de la gestión pública.

3.- Siglas y acrónimos

APF: Administración Pública Federal

BID: Banco Interamericano de Desarrollo

CEDN: Coordinación de Estrategia Digital Nacional

CEPCI: Comités de Ética y de Prevención de Conflictos de Interés

COCODI: Comités de Control y Desempeño Institucional

IGpRD: Índice de Gestión para Resultados en el Desarrollo

IABA: Instituto de Administración de Bienes y Activos

INEGI: Instituto Nacional de Estadística y Geografía

LFPRH: Ley Federal de Presupuesto y Responsabilidad Hacendaria

OCDE: Organización para la Cooperación y el Desarrollo Económicos

OEA: Organización de Estados Americanos

OPR: Oficina de la Presidencia de la República

PIB: Producto Interno Bruto

PIFP: Patrimonio Inmobiliario Federal y Paraestatal

PND: Plan Nacional de Desarrollo 2019-2024

SED: Sistema de Evaluación del Desempeño

SFP: Secretaría de la Función Pública

SHCP: Secretaría de Hacienda y Crédito Público

SIDEC : Sistema Integral de Denuncias Ciudadanas

UAF: Unidad de Administración y Finanzas

4.- Origen de los recursos para la instrumentación del Programa

La totalidad de las acciones que se consideran en este Programa, incluyendo aquellas correspondientes a sus Objetivos prioritarios, Estrategias prioritarias y Acciones puntuales, así como las labores de coordinación interinstitucional para la instrumentación u operación de dichas acciones y el seguimiento y reporte de las mismas, se realizarán con cargo al presupuesto autorizado de los ejecutores de gasto participantes en el Programa, mientras éste tenga vigencia.

5.- Análisis del estado actual

Erradicar la corrupción, el dispendio y la frivolidad es el primer llamado que se hace en el Eje General 1.- Política y Gobierno del Plan Nacional de Desarrollo 2019-2024 (PND). Mejorar el uso de los recursos públicos es una demanda impostergable en nuestro país y para la presente administración es claro que la forma más directa, eficaz y contundente para promover tanto la eficiencia y eficacia en la gestión pública, como el uso de los recursos humanos y materiales orientándolos al bienestar general de la población, es mediante el combate frontal a la corrupción y a la impunidad.

La corrupción se puede entender como el abuso de cualquier posición de poder, público o privado, con el objetivo de generar un beneficio indebido a costa del bienestar colectivo o individual. En el marco de este programa la entenderemos como una forma específica de dominación social sustentada en un diferencial de poder estructural en la que predominan el abuso, la impunidad y la apropiación indebida de los recursos de la ciudadanía.

El combate a la corrupción irrumpió en la agenda nacional en la década de los ochenta, época en la que el gobierno reformó el marco jurídico para establecer como principios del servicio público la legalidad, honradez, lealtad y eficacia.

Lo anterior no implica que la corrupción fuera ajena a la cosa pública en los años anteriores. En mayor o menor medida este fenómeno estuvo presente en los gobiernos postrevolucionarios, hasta llegar al punto de permear gran parte del aparato burocrático.

Los excesos de los servidores públicos que incurrieron en prácticas corruptas empezaron a ser vistos por diversos sectores de la opinión pública como un problema que debía ser solucionado. Por ello, Miguel de la Madrid impulsó como lema de su gestión la renovación moral de la sociedad. Sin embargo, ninguna de las medidas implantadas en su gobierno, ni en el de Carlos Salinas, ni en el de Ernesto Zedillo, tuvieron el impacto necesario para abatir los índices de corrupción.

Al arribo al poder de Vicente Fox, México ocupaba uno de los primeros lugares en materia de corrupción en el mundo 1 , lo cual había vulnerado el Estado de derecho, lesionado la economía y minado la confianza de la sociedad en el gobierno, dada su incapacidad para combatirla.

Para hacer frente a este flagelo, el gobierno planteó estrategias como la educación en valores; la aplicación de códigos de ética; el diseño de programas y acciones encaminados a combatir la corrupción; el impulso de la calidad en la gestión gubernamental; la mejora continua; la prevención de la discrecionalidad y el abuso de autoridad, y la transparencia, aunada a la rendición de cuentas. No obstante, el problema, lejos de ser mitigado, creció.

En el gobierno de Felipe Calderón las estrategias para combatir la corrupción se concentraron en la mejora de la gestión y el impulso de la calidad en la prestación de servicios; la reducción y agilización de trámites burocráticos, así como la detección de aquéllos en los que se facilitaba solicitar sobornos; la optimización del desempeño; la promoción de una cultura sustentada en la honestidad y la transparencia; el fortalecimiento de los sistemas de prevención, supervisión y control de la corrupción, así como de mecanismos de participación ciudadana, y la mejora de los que favorecieran la denuncia pública.

Sin embargo, el problema siguió en aumento, de manera que en 2011, un año antes del fin del sexenio, el 83% de la población a nivel nacional percibía a la corrupción como un fenómeno frecuente 2 .

Para la administración de Enrique Peña Nieto, el combate a la corrupción se centró en la creación de políticas que permitieran disminuir las conductas asociadas; crear un organismo autónomo encargado de aplicar la legislación sobre responsabilidades administrativas de los servidores públicos tratándose de actos de corrupción; desarrollar criterios de selección y evaluación del desempeño y competencias profesionales de los servidores públicos; mejorar los procesos de vigilancia en relación con la actuación del personal; fortalecer la coordinación entre las diferentes instancias y autoridades de la Administración Pública Federal responsables del combate a la corrupción, y fomentar la transparencia y la simplificación de los trámites. Adicionalmente, se aprobó la reforma que dio origen al Sistema Nacional Anticorrupción.

A pesar de lo anterior, para 2017, 91.1% de la población consideraba a la corrupción como un fenómeno frecuente, cuyo costo en el ámbito nacional pasó de 6,418.8 millones de pesos en 2015 a 7,217.8 millones en 2017 3 .

Al comparar las estrategias para combatir la corrupción propuestas por los gobiernos referidos es posible apreciar que convergen en algunos puntos, y que unas fueron novedosas en su tiempo; sin embargo, ninguna de ellas dio los resultados esperados; por el contrario, el problema creció, de tal manera que en los escándalos de corrupción del sexenio pasado se vieron involucrados funcionarios pertenecientes a las más altas esferas gubernamentales.

Las prácticas concretas de la corrupción adquieren una gran variedad de modalidades que emergen con más claridad en aquellos periodos históricos en los cuales la relación Estado-sociedad opera deficientemente y en contra de los más elementales principios de justicia y legitimidad que tendrían que caracterizar esta interacción.

Mientras que algunos ejemplos de corrupción incluyen conductas ilícitas y delincuenciales, otras prácticas asociadas pueden ser de perfecta legalidad, pero de cuestionable moralidad. La finalidad de esta conducta no siempre radica en obtener un beneficio pecuniario, sino también, y cada vez de forma más creciente, en acumular poder y privilegios de forma ilegítima.

La corrupción tiene altos costos sociales, políticos y económicos, y trastoca al Estado Democrático y de Derecho. Particularmente en México, los casos que se han hecho públicos en los últimos años han crecido significativamente. Al aumento de este problema se ha sumado la impunidad en un alto porcentaje, tanto en el ámbito administrativo como penal. Todo ello se ha traducido en enojo social y desconfianza, mismos que resultan en una demanda al gobierno para combatir la corrupción y la impunidad a través de acciones específicas que sean efectivas.

Para dimensionar a qué nos enfrentamos basta señalar que el Reporte de Competitividad del Foro Económico Mundial 2017-2018 señala a la corrupción como el principal inhibidor de la inversión en México; además, en su medición ubicó al país en el lugar 127 entre un grupo de 137 en el desvío de fondos públicos; en pagos irregulares le asignó el lugar 105; en confianza del público hacia sus políticos, el 127, y el 129 en cuanto a favoritismo en la toma de decisiones de los funcionarios públicos.

En 2017, 14.6% de la población adulta experimentó algún acto de corrupción, mientras que 5.4% de los establecimientos la padecieron; además, su tasa de incidencia (25,541 delitos por cada cien mil habitantes que tuvieron contacto con servidores públicos) fue mayor que la de robo en calle o transporte público (11,081 delitos por cada cien mil habitantes) 4 .

Por cuanto hace a las denuncias por actos de corrupción, su proporción es muy baja, ya que ocho de cada diez personas y tres de cada cuatro empresas que conocieron de alguno no lo denunciaron, y 26.4% de las personas no lo hicieron porque lo consideraron inútil.

Respecto a la falta de castigo por actos de corrupción, la organización Impunidad Cero detectó que en el ámbito federal sólo 8 de cada 100 irregularidades son sancionadas y el INEGI reportó que en 2017 únicamente 7 de cada 100 delitos fueron denunciados 5 ; asimismo el Índice Global de Impunidad 2017 ubicó a México como el país de América en el que más dejan de sancionarse estas conductas ilícitas; a nivel mundial nuestro país se posicionó en el cuarto lugar.

Aunque se han hecho esfuerzos para reducir la tasa de impunidad en el ámbito administrativo no se ha alcanzado la efectividad deseada. Por ejemplo, de los 14,752 expedientes de responsabilidad administrativa abiertos en 2018 por la Secretaría de la Función Pública, únicamente 5,136 derivaron en sanciones, y sólo 3 de cada 10 sanciones resultaron en suspensión de la persona.

Si bien se han establecido Comités de Ética y de Prevención de Conflictos de Intereses en todas las instituciones del gobierno federal y se han efectuado actividades de capacitación, es necesario profundizar estas acciones a fin de materializar los valores éticos en el actuar de los servidores públicos. También se requiere impulsar la creación de planes anticorrupción, ya que los Censos Nacionales de Gobierno revelaron que sólo 17 de las 32 entidades federativas y 7 de cada 100 municipios contaban con uno.

En síntesis, la corrupción es el principal problema del país y la impunidad su motor primordial; la persistencia de ambas ha afectado a la sociedad, socavado la credibilidad en el Estado y sus instituciones, minado el Estado de derecho y propiciado inseguridad jurídica, injusticia e incapacidad para garantizar y ejercer derechos fundamentales a plenitud. No es, como se ha dicho, un asunto cultural ante el cual debamos resignarnos ni una forma de ser de los mexicanos, sino una desviación que puede ser erradicada.

La incidencia de la corrupción y la impunidad en la vida nacional ha impedido alcanzar los niveles de bienestar a que tiene derecho la población, pues ha menoscabado la calidad de vida de los mexicanos al restar recursos para impulsar programas en su beneficio; asimismo, ha dañado la economía, dado que el saqueo de las arcas públicas produce efectos negativos en las finanzas públicas, la distribución de la riqueza y la libre competencia entre empresas. Adicionalmente, ha disminuido la confianza en la capacidad del gobierno para atender sus funciones, con la consiguiente pérdida de credibilidad en las instituciones públicas y, en última instancia, en el sistema democrático.

Este contexto motivó la preocupación del gobierno actual para atacar de manera eficaz la corrupción y abatir la impunidad, de manera que el tema tiene un peso protagónico en el PND. En consecuencia, se determinó incluir ambas problemáticas en este programa como dos de sus objetivos prioritarios, el primero denominado Combatir frontalmente las causas y efectos de la corrupción y el segundo designado como Combatir los niveles de impunidad administrativa en el Gobierno Federal.

Por cuanto hace a la contribución del programa al nuevo modelo de desarrollo en el marco del combate a la corrupción y a la impunidad, éste se sustentará en seis líneas orientadoras: ciudadanización; democratización de las tecnologías de la información y la comunicación; protección de alertadores internos; servicio profesional de carrera; austeridad republicana y auditorías al desempeño. Con la materialización de estas líneas se atenderán los siguientes principios rectores del PND:

Honradez y honestidad en toda la administración pública, ya que ambos valores se impulsarán como hábito en las instituciones y forma de vida de los servidores públicos; con ello los gobernantes contarán con verdadera autoridad moral y nadie gozará de privilegios indebidos o ilícitos. La honestidad es un tesoro, revalorarla nos permitirá disponer de recursos económicos para el desarrollo económico y el bienestar del pueblo. Por ello la propuesta es hacer de ella un hábito; sólo se requiere ponerla en el centro del debate nacional y aplicarla como principio rector de la acción pública.

No al gobierno rico con pueblo pobre, pues se frenará el robo de los recursos públicos, así como su uso dispendioso por parte de los servidores públicos de alto nivel, para destinar el dinero en el cumplimiento de las obligaciones del Estado para con la población, en especial, con los más desposeídos, con lo que se contribuirá a la implantación de una política de austeridad republicana.

Ética, libertad, confianza, se promoverá una nueva ética del servicio público que privilegie el interés de la comunidad por encima del particular, y que propicie el comportamiento honesto, eficaz y con espíritu de servicio de quienes trabajan para el Estado, ello permitirá devolver la confianza del pueblo en las instituciones de gobierno.

La aplicación puntual y rigurosa de las medidas descritas redundará en un efectivo abatimiento de la corrupción y la impunidad. La voluntad política que en el pasado faltó para cristalizar algunas de ellas no será obstáculo en este sexenio, ya que se cuenta con el apoyo irrestricto del actual gobierno para hacer frente a estos problemas, lo cual restituirá al pueblo de México la confianza que nunca debió haber perdido en sus instituciones.

Finalmente, por cuanto hace al combate a la corrupción y a la impunidad, se precisa que el ejercicio de la función pública debe sustentarse en un esfuerzo que permita cambios estructurales para prevenir conductas irregulares y castigar a quien los cometa.

En relación estrecha con el combate a la corrupción y a la impunidad se encuentra el impulso a la eficiencia, la eficacia y la austeridad en la gestión pública, las cuales son demandas de la ciudadanía que contribuyen al bienestar de la población.

La austeridad republicana es un modo de vida democrático sustentado en el interés general, en la templanza de la vida pública y privada, y en la eficacia del cumplimiento del mandato popular. Un gobierno austero es el que gasta lo menos posible en las cuestiones secundarias, para destinar el mayor caudal de recursos a los propósitos sustantivos establecidos en el mandato popular. La austeridad republicana no reclama gastar menos, sino gastar bien; no supone reducción indiscriminada de costos agregados, sino precisión, es por ello que se ha determinado que el tercer Objetivo prioritario del programa se denominará como Promover la eficiencia y eficacia de la gestión pública.

En México, con la publicación de la Ley General de Desarrollo Social en 2004, se buscó sentar las bases para establecer la gestión por resultados y el Sistema de Evaluación del Desempeño (SED) como un mecanismo para analizar y evaluar los resultados de la política social y con base en ellos orientar el gasto público. Para lo anterior, este ordenamiento prescribió la obligatoriedad de llevar a cabo la evaluación de la política de desarrollo social con base en indicadores. Posteriormente, en 2006 se incluyeron una serie de artículos en la Ley Federal de Presupuesto y Responsabilidad Hacendaria encaminados también a orientar las decisiones de gasto de los programas presupuestarios con base en evaluaciones e indicadores del desempeño. Con ello, la implementación del SED se hizo extensiva a todos los programas presupuestarios de la APF, y no sólo a los de corte social.

El SED se enfoca en realizar valoraciones objetivas de los programas presupuestarios bajo el principio de verificación del grado de cumplimiento de metas y objetivos, basándose en indicadores estratégicos y de gestión. En este contexto, el SED está conformado por dos pilares:

El primer pilar es el seguimiento, que consiste en la verificación del desempeño del nivel de cumplimiento de los objetivos y metas de los programas, por medio de indicadores estructurados en la Matriz de Indicadores para Resultados (MIR) y las Fichas de Indicador del Desempeño (FID). Al primer semestre del presente ejercicio fiscal, en la cartera de programas presupuestarios se identificaron 798 programas de gasto programable del Gobierno Federal, (distribuidos en 27 Ramos Administrativos, cuatro Ramos Generales y dos Entidades de Control Presupuestario Directo), de estos el 92% cuenta con MIR o FID, mientras que solo el 8% restante no presenta registro. La información generada en la MIR se utiliza para proporcionar al Congreso de la Unión elementos que permitan medir el desempeño de los programas, en relación con el alcance de sus metas y objetivos, lo cual constituye un uso eficiente de la información, ya que proporciona herramientas confiables para la toma de decisiones en materia de política pública.

El segundo pilar del SED, evaluación, se refiere al análisis sistemático y objetivo de los programas federales para determinar su congruencia y analizar el logro de sus objetivos y metas, para identificar su eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad. Es así que, desde la implementación del SED, la Unidad de Evaluación del Desempeño de la SHCP ha recibido 1,619 informes de evaluación derivados del Programa Anual de Evaluación. Como resultado de la implementación del SED, se ha logrado impulsar la evaluación y el fortalecimiento de la MIR como instrumento de planeación de los programas, así como la cultura de monitoreo y de evaluación con un enfoque integral en las áreas de evaluación de las dependencias y entidades de la Administración Pública Federal.

Dada la complementariedad entre los procesos e instrumentos de monitoreo y evaluación, las mejoras entre ambos representan externalidades positivas en la generación de herramientas de análisis que permiten un análisis detallado de la operación de los programas presupuestarios. En consecuencia, los actores del proceso de política pública pueden contar con recomendaciones sustentadas.

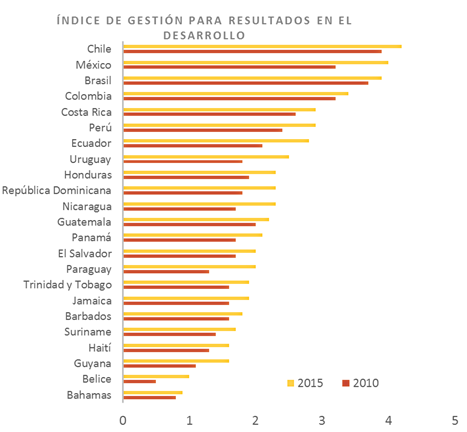

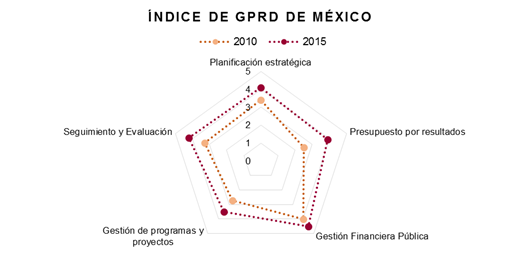

México ha tenido avances significativos en la implementación de la gestión por resultados por lo que actualmente ocupa uno de los primeros lugares en América Latina. En 2007 el Banco Interamericano de Desarrollo (BID) diseñó el Índice de Gestión para Resultados en el Desarrollo (IGpRD) con la finalidad de medir los avances en la incorporación de mecanismos de gestión pública en 25 países de la región. Se trata de un instrumento de diagnóstico de las capacidades institucionales que examina el ciclo de gestión pública considerando cinco pilares: i) la planificación orientada a resultados, ii) el presupuesto por resultados, iii) la gestión financiera (la cual incluye adquisiciones y control interno y externo, iv) la gestión de programas y proyectos, y v) el seguimiento y la evaluación.

El resultado del IGpR para México pasó de 3.2 a 4.0 entre 2007 y 2013, lo que da cuenta institucionalización del Sistema basado en Resultados en las instituciones de gobierno. Se observan avances en los cuatro pilares de la gestión por resultados, sin embargo, aún hay áreas de mejora importantes en las áreas de gestión de programas y proyectos y de planeación estratégica principalmente.

Fuente: Elaborado con base en la información de OCDE (2010) 6 y BID (2015) 7 .

Fuente: Elaborado con base en la información de OCDE (2010) 8 y BID (2015) 9

El cuarto Objetivo prioritario del programa se denominará Promover la profesionalización y la gestión eficiente de los recursos humanos de la Administración Pública Federal se relaciona con el tema Mandar obedeciendo del Eje General 1.- Política y Gobierno del PND, en el cual se refleja con claridad el cambio en el modelo de servicio público que demanda la ciudadanía: los gobernantes deben escuchar a sus gobernados y actuar en consecuencia. Los funcionarios públicos de todos los niveles están obligados a servir, no a servirse; a desempeñarse como representantes de la voluntad popular, no como sus usurpadores; a acordar, no a imponer; a recurrir siempre a la razón, no a la fuerza, y a tener siempre presente el carácter temporal de su función y no aferrarse a puestos y cargos.

Al respecto, el Sistema del Servicio Profesional de Carrera de la APF, como Servicio Civil debe superar sus inconsistencias y consolidar su operación integral a través de la Profesionalización de los recursos humanos como eje fundamental del mismo. Para ello es necesario que con la participación y coordinación de todos los actores que intervienen en su implantación y operación en las dependencias y órganos administrativos desconcentrados, éstas se orienten a un nuevo modelo de gestión por competencias profesionales y cuerpos funcionales. Esta nueva orientación, permitirá transformar el servicio público reflejando los objetivos y metas de un programa de gobierno orientado al bienestar de la ciudadanía mediante el uso de procesos, procedimientos, metodologías y herramientas adecuadas, modernas y robustas que puedan constituirse en el marco de referencia de una política pública en materia de recursos humanos que sea incluyente, articulada, transversal y con perspectiva de género.

Como lo marca el PND, en esta nueva etapa de la vida nacional, el Estado no será gestor de oportunidades, en cambio, será garante de derechos; siendo estos inherentes a la persona, irrenunciables, universales y de cumplimiento obligatorio. Por otra parte, en ésta transformación se busca darle el justo valor a los bienes muebles e inmuebles de manera honesta y responsable, de forma que fomente los mecanismos con el sector público, privado y social a fin de incrementar inmuebles y/o espacios con el propósito de potencializar las opciones en favor de las Instituciones Públicas que puede derivarse de la descentralización del gobierno, dependencias y entidades de la APF y que va orientada a la eficiencia, optimizando el uso de los recursos.

Asimismo, el Gobierno Federal administrará y dará destino a los bienes asegurados y a favor del Gobierno Federal, con el fin de ser vendidos, destruidos, donados o asignados, que sean susceptibles de enajenación en virtud de no ser de utilidad pública, cuando así se disponga por las autoridades competentes, para regresarle al pueblo lo robado en su beneficio y desarrollo.

En este nuevo México, para agilizar la puesta en marcha, en beneficio de la sociedad, de los grandes proyectos regionales como son: el Tren Maya, Programa para el Desarrollo del Istmo de Tehuantepec y el Aeropuerto Internacional Felipe Ángeles en Santa Lucía, se requiere de la aplicación de una política inmobiliaria nacional y de servicios valuatorios libres de corrupción.

Promover el uso eficiente y responsable de los bienes del Estado Mexicano, se ha definido como el quinto Objetivo prioritario de este programa. Éste busca ser la herramienta que permita consolidar el marco normativo dirigido a lograr el óptimo aprovechamiento inmobiliario federal y paraestatal; las buenas prácticas de dar destino a bienes y a empresas improductivas, que contribuyan a los esfuerzos de austeridad, disciplina, compromiso con el servicio público, mediante el control, la fiscalización y acciones de mejora de la gestión, dando un adecuado uso a la infraestructura de bienes muebles e inmuebles que esté a la altura de los grandes retos que se presenten en el país para hacer realidad la cuarta transformación de México.

6.- Objetivos prioritarios

| Objetivos prioritarios del Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024 |

| 1.- Combatir frontalmente las causas y efectos de la corrupción |

| 2.- Combatir los niveles de impunidad administrativa en el Gobierno Federal |

| 3.- Promover la eficiencia y eficacia de la gestión pública |

| 4.- Promover la profesionalización y la gestión eficiente de los recursos humanos de la Administración Pública Federal |

| 5.- Promover el uso eficiente y responsable de los bienes del Estado Mexicano |

6.1- Relevancia del Objetivo prioritario 1:

Combatir frontalmente las causas y efectos de la corrupción

El principal problema que enfrenta nuestro país es la corrupción, la cual se entiende como la forma más extrema de la privatización al transferir bienes y recursos públicos a manos de particulares.

En México el problema se remonta a la época colonial, probablemente con la venta de cargos públicos. Posteriormente vendrían los negocios al amparo del poder de algunos jefes militares en el siglo XIX; la concesión de grandes recompensas económicas usada por Porfirio Díaz como estrategia para manipular a sus opositores y premiar a sus amigos; los cañonazos de 50 mil pesos de Álvaro Obregón y el saqueo de las arcas públicas por parte de la clase militar que triunfó en la Revolución Mexicana.

No obstante, estos abusos fueron menores comparados con las prácticas que se suscitaron a partir del gobierno de Miguel Alemán, cuando gran cantidad de funcionarios públicos empezaron a hacer negocios a la sombra del poder y a enriquecerse desmesuradamente. Durante los gobiernos siguientes, la incidencia de la corrupción en la cosa pública se mantuvo fluctuante, a veces disminuyó (Ruiz Cortines) y en otros permeó gran parte del aparato burocrático (Echeverría y López Portillo).

Es en las últimas décadas, particularmente desde el inicio del periodo neoliberal, que la corrupción creció hasta alcanzar magnitudes preocupantes. Las prácticas que en el pasado fueron toleradas por la sociedad como un mal necesario para aceitar la maquinaria gubernamental terminaron por dañar severamente la capacidad de las instituciones para desarrollar sus tareas y atender las necesidades de la población, también minaron la confianza en el gobierno y propiciaron inseguridad jurídica, injusticia e incapacidad para garantizar y ejercer derechos fundamentales a plenitud; además de que incidieron de manera perniciosa en el desarrollo económico nacional.

Para comprender la magnitud de este flagelo basta señalar que como porcentaje del PIB, la corrupción asciende a 9%, según cálculos del Banco Mundial y del Banco de México 10 . Además, nuestro país ocupó la posición 138 de 180 países de acuerdo con el Índice de Percepción de la Corrupción 2018 de Transparencia Internacional, año en que obtuvo la calificación de 28.0. Asimismo, de acuerdo con el INEGI, a partir de la percepción de las personas, la corrupción ocupa el segundo lugar entre los principales problemas del país para 6 de cada 10 personas, sólo por debajo de la inseguridad y la delincuencia; además, el 86% de la población opina que el desempeño del gobierno federal ocurre en espacios de corrupción 11 .

Uno de los principales detonadores de la corrupción se encuentra en el proceso para efectuar trámites gubernamentales, ya que abre amplios espacios a la discrecionalidad. Con base en datos del INEGI, durante 2017, en 46.5% de los 365.9 millones de trámites efectuados por ciudadanos y empresas, los solicitantes tuvieron problemas significativos para realizarlos; asimismo, 3.1 millones de personas entregaron sobornos que ascendieron a 7,218 millones de pesos para gestionar un trámite. Además, se estima que en 2016 las empresas desembolsaron alrededor de 1,612 millones de pesos en sobornos, y que seis de cada diez incurrieron en actos de corrupción para agilizar los trámites y cuatro de cada diez lo hicieron para evitar multas o sanciones 12 .

El problema no es exclusivo de algún sector de la población ni incide en mayor medida en grupos vulnerables, afecta y agravia por igual a todos los habitantes del pueblo mexicano, además de que ocurre en todo el territorio nacional.

En el ámbito internacional, México ha suscrito tres instrumentos para hacer frente a este flagelo: la Convención Interamericana contra la Corrupción (OEA, 1996); la Convención para combatir el cohecho de servidores públicos extranjeros en transacciones comerciales internacionales (OCDE, 1997), y la Convención de las Naciones Unidas contra la Corrupción (ONU, 2003), también conocida como Convención de Mérida. Sin embargo, no se ha concretado la armonización legislativa necesaria para hacer efectivas las disposiciones convencionales relativas a la prevención, detección e investigación de actos de corrupción, reconocidas por los convenios internacionales como instrumentos para combatirla 13 .

Por cuanto hace a la prevención de actos de corrupción en nuestro país, desde los años 80 los mecanismos e instancias de control presentaron un enfoque eminentemente correctivo, centrado en la verificación del cumplimiento de la normatividad y no en la detección de prácticas corruptas, lo que habría hecho más eficaz enfrentarla y remediarla. Respecto de la detección, no se logró contar con una participación ciudadana permanente por medio de los sistemas de quejas y denuncias, tampoco se dio el peso requerido a las acciones de inteligencia ni se monitoreó la evolución patrimonial de los servidores públicos.

En materia de investigación (procuración de justicia), se emitieron normas y procedimientos penales inoperantes e ineficientes, que propiciaron trámites innecesarios, discrecionalidad y abuso de poder, lo que impidió que las funciones y actividades del Ministerio Público y de la Policía Judicial fueran eficaces.

El combate a la corrupción constituye una de las principales preocupaciones del actual gobierno, por lo que se ha propuesto como uno de sus objetivos principales erradicarla, con el fin de asegurar que ningún servidor público pueda beneficiarse del cargo que ostente. Lo anterior implica impedir el desvío de recursos públicos; evitar la concesión de beneficios a terceros a cambio de gratificaciones; eliminar la extorsión; oponerse al tráfico de influencias, el amiguismo y el compadrazgo; y frenar la exención de obligaciones y de trámites, así como el aprovechamiento del cargo o función para lograr cualquier beneficio personal o de grupo.

El objetivo que se propone de combatir frontalmente las causas y efectos de la corrupción pretende aportar una solución integral para solucionar este problema, con el consiguiente beneficio de que los bienes y recursos que antes eran aprovechados indebidamente por unos pocos serán usados para el bienestar de la colectividad.

Esta solución se centrará en factores como la ciudadanización y los mecanismos de contraloría social, los sistemas de control y sanción, la fiscalización y la rendición de cuentas.

Por cuanto hace a la ciudadanización y los mecanismos de contraloría social, se alentará la participación y protección de alertadores ciudadanos y denunciantes; la suscripción de acuerdos con distintos sectores de la sociedad; la puesta en operación de líneas de quejas, denuncias e inconformidades; una administración pública abierta al escrutinio de la población y el relanzamiento de la contraloría social y los consejos consultivos.

Respecto del tema de control, se identificarán las áreas de riesgo de corrupción e ineficacia mediante la elaboración de un inventario de trámites y operaciones susceptibles de generar actos de discrecionalidad, arbitrariedad y abusos; se vigilarán los intercambios directos entre funcionarios y ciudadanos; se fortalecerá el enfoque preventivo de los OIC y de las contralorías, y se efectuará el monitoreo y evaluación del gasto y los resultados asociados.

Por lo que atañe a la tarea de fiscalización, ésta se sustentará en las mejores prácticas internacionales y la inteligencia institucional; además, estará enfocada en las causas que generan corrupción, ineficacia, ineficiencia y la recurrencia de las irregularidades. También se mejorará el seguimiento de las observaciones y acciones promovidas y se construirán sinergias en el Sistema Nacional de Fiscalización y el Sistema Nacional Anticorrupción.

En lo tocante al tema de rendición de cuentas, se elaborarán indicadores estratégicos para medir la marcha del gobierno, así como un sistema de datos abiertos para publicar los resultados del programa de control y fiscalización. Además, se difundirán los resultados positivos y negativos de las políticas públicas, se ciudadanizará la Cuenta Pública y se mejorará la organización y conservación de los archivos.

Con la realización de estos esfuerzos, aunados a la voluntad política del actual gobierno, el combate a la corrupción será una realidad, y se contribuirá de manera decisiva al logro de la visión establecida para este tema en el PND.

6.2- Relevancia del Objetivo prioritario 2:

Combatir los niveles de impunidad administrativa en el Gobierno Federal

Es prioridad del Gobierno Federal realizar acciones efectivas que frenen la corrupción y la impunidad, para garantizar a la ciudadanía una APF eficiente y en constante evolución. A través de las estrategias prioritarias que se plantean es posible instrumentar un programa especial que optimice la utilización de las herramientas necesarias para que el Gobierno Federal combata de frente los posibles actos de corrupción y se pueda consolidar un sistema que materialice efectivamente las sanciones administrativas y abata los niveles de impunidad en el ámbito administrativo, abordando las siguientes vertientes:

a) La contracara de la corrupción es la impunidad, por ello, ambos fenómenos deben combatirse frontalmente, toda vez que la lucha contra la corrupción llegará a buen puerto, cuando se erradique la impunidad, concebida como la ausencia de sanción por la complacencia, la simulación o la omisión de las instancias del gobierno encargadas de aplicar las sanciones por hechos corruptos; en este sentido, en la Declaración de Santiago de 1996 14 se hizo énfasis en que la impunidad:

desconoce la igualdad ante la ley, resintiéndose, de esta forma, uno de los principios básicos del Estado de Derecho.

Conspira en contra de las orientaciones éticas y los valores más preciados por los seres humanos, socializa la perversa idea de que, para algunos, todo está permitido, que los delitos más graves no merecen castigo y dificulta la tarea de sanar y reparar lo dañado.

Es la institucionalización de la injusticia por quienes están llamados a hacer justicia

De ahí que el combate a la impunidad debe enmarcarse en el fortalecimiento del estado de derecho y buscar la eficacia de los órganos sancionadores, quienes deben tramitar procedimientos basados en el debido proceso y pleno respeto de los derechos humanos, así como emitir sanciones ajustadas a derecho, sin castigar al inocente y sin dejar de sancionar al responsable por cuestiones políticas, económicas, personales o cualquier otra que vaya en contra del orden público.

b) La impunidad administrativa en el Gobierno Federal es un lastre que se dejó crecer durante la etapa del régimen neoliberal, lo que generó un impacto negativo en la sociedad civil, al permear la sensación de ineficacia de las autoridades para imponer las sanciones a todos aquellos servidores públicos que cometían actos de corrupción, por lo que la confianza en el Gobierno se encuentra muy deteriorada; lo que contribuye a tener bajos índices de denuncias de este tipo de actos y el arraigo entre la población de que no sirve denunciar si las autoridades no hacen algo al respecto.

Atento a lo anterior, el mejoramiento de los procesos de investigación sobre presuntas conductas irregulares, contribuirá a que las autoridades investigadoras, responsables de atender denuncias por posibles actos de corrupción cuenten con elementos idóneos y suficientes para corroborar la comisión de las conductas, con la aplicación de mecanismos de inteligencia administrativa que incluyan técnicas innovadoras como informática forense, investigación de campo y análisis de la información para elaboración de redes de vínculos que permitan detectar entramados de corrupción.

Asimismo, el uso de la inteligencia administrativa, las tecnologías de la información y la implementación de mecanismos ya establecidos en la normatividad vigente como las visitas de verificación, comparecencias y entrevistas a ciudadanos y servidores públicos que tengan conocimiento de los actos de corrupción, para la pronta atención de las denuncias ciudadanas que lo ameriten, hará más visible la actuación de las autoridades investigadoras ante la ciudadanía y dejar de lado el burocratismo de escritorio en la investigación de denuncias.

Con lo anterior, se pretende generar la confianza ciudadana para alentar el uso de las herramientas a su disposición como el SIDEC, para la presentación de denuncias y la recién lanzada plataforma de Alertadores Internos y Externos para la protección a denunciantes de actos de corrupción en el gobierno federal.

c) En los últimos años, los casos de corrupción crecieron de manera alarmante frente una sociedad que ve con enojo y frustración como las personas servidoras públicas han hecho de ella una práctica normal, a través de la cual se consuma la obtención ilícita de recursos, en la mayoría de los casos, con total impunidad y bajo la protección gubernamental.

De ahí que la corrupción y la impunidad constituyen dos de los principales temas de la agenda del Gobierno Federal en su PND, ya que, dentro del Eje General 1.- Política y Gobierno, estableció como propósito Erradicar la corrupción, el dispendio y la frivolidad en el servicio público; dado que la ciudadanía, de forma generalizada, tiene una percepción en la que directamente identifica y normaliza los actos de corrupción, con la ausencia de responsabilidad.

En este contexto, en el desempeño de la función pública, los conflictos de intereses constituyen situaciones comunes que, en caso de no ser identificados y gestionados oportunamente por los servidores públicos, pueden derivar en la falta administrativa actuación bajo conflicto de interés, la cual, además de vincularse a hechos de corrupción, deteriora la imagen de las instituciones públicas y del propio servicio público.

Por lo tanto, con el objeto de consolidar la confianza ciudadana en la función pública y, en consecuencia, romper el ciclo que genera la impunidad en materia de conflictos de intereses, se hace necesario establecer acciones tendientes a reorientar la conducta de los servidores públicos hacia una ética pública, en la que se abarque la prevención y sanción de este tipo de conductas.

Así, desde un enfoque preventivo, se fomentarán medidas eficaces por medio de las cuales, las personas servidoras públicas, tengan las herramientas fundamentales para identificar y mitigar oportunamente los conflictos de intereses, todo ello con la finalidad de que no se produzcan actos que configuren faltas o delitos.

En lo que respecta a la sanción de la actuación bajo conflicto de intereses, en un inicio, se impulsarán mecanismos adecuados de denuncias para este tipo de conductas, con el objeto de que las autoridades investigadoras puedan desahogar la indagatoria a la que haya lugar para que finalmente la autoridad resolutora, con los elementos probatorios obtenidos, pueda imponer la sanción correspondiente.

d) Consolidar los instrumentos que los particulares y entes gubernamentales tienen a su alcance para impugnar los actos que estimen irregulares en las contrataciones públicas para que el gobierno federal vigile y controle sus propios actos, a efecto de garantizar que se cumpla el mandato impuesto por el artículo 134 constitucional, consistente en administrar los recursos públicos con eficiencia, eficacia, economía, transparencia y honradez.

Las acciones a implementar tienen por objeto cumplir una función importante en la salvaguarda de las reglas que rigen las contrataciones públicas, en un aspecto de protección a los particulares en contra de determinaciones irregulares de las autoridades convocantes y, con ello, se garantiza al Estado la obtención de las mejores condiciones de contratación. Es decir, se busca afianzar los medios de control de la legalidad, cuya eficacia abona a la seguridad jurídica del sistema de contratación pública.

A través de este programa que debe partir del Eje General 1.- Política y Gobierno del PND, es posible establecer las acciones de las diversas dependencias y entidades de la APF encaminadas a combatir la impunidad en el ámbito administrativo, así como propiciar la mejora de la gestión gubernamental para incrementar los estándares de eficiencia, eficacia, honestidad y austeridad de las instituciones públicas, que reclaman los usuarios de servicios públicos.

6.3- Relevancia del Objetivo prioritario 3:

Promover la eficiencia y eficacia de la gestión pública

El gasto público es una herramienta fundamental para promover el desarrollo integral de un Estado, pues en la adecuada determinación de su nivel, que debe ser compatible con la disponibilidad de recursos, y en su correcta asignación, se encuentran los pilares de una política presupuestaria sólida y congruente con las variables clave de la economía que genere bienestar para toda la población.

El artículo 1 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) señala que la administración de los recursos públicos federales se debe realizar con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género.

Por su parte, el artículo 61 de la LFPRH, establece para los ejecutores de gasto la obligación de ejercer los recursos con base en medidas de racionalidad, particularmente en lo que corresponde a actividades administrativas y de apoyo, a efecto de generar ahorros que deberán destinarse a los programas prioritarios del ejecutor de gasto que los genere. Esto es compatible con lo previsto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, en lo que corresponde a los criterios que deben observar los entes públicos de los tres órdenes de gobierno en cuanto al uso de los recursos de que dispongan.

El tercer Objetivo prioritario del programa, está orientado a coordinar las acciones referentes a promover la austeridad en el gasto público, y la eficiencia y eficacia en la gestión pública. Estos aspectos cobran relevancia en el marco de los objetivos del PND en tanto buscan supervisar el desarrollo de cada una de las acciones gubernamentales que se realicen para el cumplimiento de los principios de economía, eficacia, transparencia y honradez, y que los ahorros que en consecuencia se obtengan sean para generar bienestar. No obstante, la labor no es sencilla, la complejidad administrativa de las dependencias e instituciones de la APF, así como la diversidad de actores que participan en el manejo de los recursos públicos, hacen necesaria la coordinación y el establecimiento de directrices para, en efecto, volver más eficientes los procesos administrativos.

De acuerdo con el PND, como se ha señalado, para la implementación de medidas de austeridad, eficiencia y eficacia, son necesarias diversas acciones, entre las que destacan las siguientes:

Acabar con la asignación abusiva de recursos materiales y financieros de la que gozaban los funcionarios públicos.

Eliminar las estructuras y puestos redundantes, pues sus funciones son realizadas por otras dependencias y entidades, o no tienen el impacto social para el que fueron diseñados.

El combate total y frontal a las prácticas del desvío de recursos.

Los puntos anteriores tienden a la optimización y mejora de la labor gubernamental de manera general, esto permite contar con mayor disponibilidad de recursos que pueden ser reasignados a los programas prioritarios diseñados por el Gobierno de la República en favor del bienestar del pueblo de México.

Derivado de la reforma a la Ley Orgánica de la Administración Pública Federal publicada en el Diario Oficial de la Federación el 30 de noviembre de 2018, en el artículo 20 de dicha Ley quedó establecido que las Unidades de Administración y Finanzas (UAFs) de las dependencias serán las encargadas de ejecutar los servicios de apoyo administrativo en materia de planeación, programación, presupuesto, tecnologías de la información, recursos humanos, recursos materiales, contabilidad y archivos. En este sentido, es necesaria la coordinación y establecimiento de lineamientos y directrices tendientes a la mejora de los procesos.

Dos aspectos adicionales que son de vital importancia para la instrumentación de la política de austeridad en el Gobierno Federal, son la supervisión a las UAFs para ejecución de procesos de Compras Consolidadas y desarrollar estrategias eficientes para el control, vigilancia y reducción de costos en contrataciones públicas, evitando la corrupción y las malas prácticas en el manejo de recursos.

En paralelo a la austeridad, la eficacia y la eficiencia en la gestión pública representan el sustento de una administración moderna y orientada a resultados, que utiliza los recursos que de suyo son escasos y que logran los propósitos identificados desde el diseño mismo de las políticas públicas. En este contexto, resulta de particular importancia establecer acciones puntuales orientadas a impulsar resultados que permitan avanzar en el propósito de la eficacia y la eficiencia de la gestión, con base en la racionalidad del gasto, sin poner en riesgo el logro de las metas institucionales, al tiempo que se custodian los preceptos establecidos por el C. Presidente de la República en materia de austeridad republicana.

6.4- Relevancia del Objetivo prioritario 4:

Promover la profesionalización y la gestión eficiente de los recursos humanos de la Administración Pública Federal

La construcción de una nueva ética pública constituye una de las prioridades del Gobierno Federal, a fin de lograr la transformación de México hacia un país próspero y ordenado, basado en relaciones sociales justas, democráticas, respetuosas y fraternas. En ese sentido, la nueva ética pública buscará recuperar la confianza ciudadana con vistas a un servicio público orientado a trabajar por y en beneficio de la sociedad en su conjunto.

Así, el objetivo de la nueva ética pública es lograr el bienestar de todas las personas a partir de una cultura de servicio público austero, cimentado en los cinco ejes constitucionales de legalidad, honradez, lealtad, imparcialidad y eficiencia, así como, en los principios legales y valores del Código de Ética de las personas servidoras públicas del Gobierno Federal.

Para la consecución de estos objetivos será fundamental el papel de la Secretaría de la Función Pública, pues en el marco de sus atribuciones se encuentra la de diseñar y ejecutar la política general de la APF para establecer acciones que propicien la integridad a través de la coordinación de los más de 300 Comités de Ética y de Prevención de Conflictos de Interés (CEPCI) instaurados en las dependencias y entidades de la APF.

Dichos comités son órganos plurales que representan el principal eslabón en la instrumentación y ejecución de los planes, programas y proyectos diseñados por la SFP encaminados a promover una cultura de ética e integridad pública en la APF y que, entre otras atribuciones cuentan con la obligación de fungir como puntos de asesoría y consulta; mejorar el clima organizacional a través de la capacitación, la difusión y la sensibilización de las personas servidoras públicas, en los principios, valores y reglas de integridad previstas tanto en el Código de Ética como en el de Conducta y fomentar una cultura de denuncia como principal herramienta del combate a la impunidad.

En virtud de lo anterior, resulta importante el desarrollo de una estrategia para difundir, impactar y fortalecer las herramientas con las que cuentan las personas servidoras públicas, con la intención de replantear la integridad en el servicio público, a través de acciones de sensibilización que se materializarán a través de la difusión y capacitación especializada en temas de ética e integridad pública, a fin de dotar de los conocimientos y reforzar las habilidades con las que cuenta el personal del servicio público; teniendo como fin permear en el ánimo de éstas y su vocación de servicio en favor de la sociedad, así como la promoción de un liderazgo ético que reconozca a todas las personas como factores centrales en la consolidación de la nueva ética pública.

6.5- Relevancia del Objetivo prioritario 5:

Promover el uso eficiente y responsable de los bienes del Estado Mexicano

La relevancia del quinto Objetivo prioritario del programa deriva de la necesidad de contar con las herramientas de planeación suficientes para analizar el patrimonio inmobiliario de manera integral, y así, estar en posibilidad de identificar los espacios cuyo mejor aprovechamiento servirá como detonante no sólo de la actividad inmobiliaria pública, sino de los proyectos regionales de esta administración y del desarrollo económico del país. Tan solo el extenso conjunto de edificios utilizados como oficinas administrativas, representa un espacio físico en el que laboran funcionarios públicos federales de todo el país y en el que se atiende y benefician a millones de ciudadanos, tarea en la que definitivamente se requiere la participación de las dependencias e instituciones que integran la APF.

Dentro de las funciones de mayor relevancia para la SHCP y dentro de sus atribuciones y responsabilidades se encuentra determinar la política inmobiliaria, actualizar el inventario, registro y catastro del patrimonio inmobiliario federal, administrar, vigilar y controlar los inmuebles federales usados como oficinas administrativas, para el culto religioso y los inmuebles compartidos; así como revisar, evaluar e impulsar mecanismos, estrategias programas y acciones de construcción, reconstrucción mantenimiento, accesibilidad y control del aprovechamiento del patrimonio inmobiliario federal.

Para promover el uso eficiente y responsable de los bienes del Estado Mexicano es necesario practicar los servicios valuatorios libres de corrupción dando el justo valor del patrimonio federal, que es también el patrimonio del pueblo de México, de igual forma es indispensable determinar los valores mínimos de los desechos de bienes muebles que generen las dependencias y entidades de la APF, la Oficina de la Presidencia de la República, así como llevar y mantener actualizado el catálogo o registro clasificatorio de dichos bienes muebles.

En el marco del Objetivo prioritario 5 de este programa se tiene considerado analizar y, en su caso, actualizar el marco normativo en las materias que a la SHCP competen, propiciando la generación de ingresos mediante el uso, administración y/o enajenación de bienes, con estricto apego en los principios de austeridad determinados por el Gobierno Mexicano. Para la actual administración es prioridad impulsar el aprovechamiento del patrimonio inmobiliario federal y fomentar los mecanismos con el sector público, privado y social a fin de incrementar inmuebles y/o espacios con el propósito de potencializar las opciones en favor de las instituciones públicas que puede derivarse de la descentralización del gobierno, dependencias y entidades de la APF.

Por otra parte, se buscará administrar y dar destino, a los bienes asegurados y decomisados en los procedimientos penales federales, abandonados a favor del Gobierno Federal, los sujetos a procedimientos establecidos en la legislación aduanera, en la legislación fiscal federal o en otros ordenamientos jurídicos aplicables a las Entidades Transferentes, para ser vendidos, destruidos, donados o asignados, en virtud de ser inflamables, fungibles, perecederos, de fácil descomposición o deterioro, así como cuando se trate de animales vivos y vehículos; los que pasen a ser propiedad del Fisco Federal; y los títulos, valores, activos y demás derechos que sean susceptibles de enajenación, cuando así se disponga por las autoridades competentes, buscando regresarle al pueblo lo robado en su beneficio y desarrollo.

En suma, la SHCP y la SFP proporcionarán su capacidad estratégica, táctica, técnica y operativa para atender de mejor forma las demandas y requerimientos de las instituciones públicas y ciudadanos; de manera eficiente, honesta, responsable, bajo el amparo de la ley y con espíritu de colaboración, participando en las acciones tendientes a mejorar la calidad de vida de la población mexicana.

Lo anterior nos llevará a tener una política inmobiliaria digna, y dar un mejor destino a los bienes y a las empresas improductivas para el Estado, que coadyuve a alcanzar un gobierno austero, eficiente y eficaz, libre de corrupción e impunidad, que esté a la altura de los nuevos retos que se presenten en el país para hacer realidad la Cuarta Transformación de México.

7- Estrategias prioritarias y Acciones puntuales

Objetivo prioritario 1.- Combatir frontalmente las causas y efectos de la corrupción

Estrategia prioritaria 1.1.- Generar condiciones que articulen redes ciudadanas y espacios participativos para contribuir a la incidencia formal y efectiva de la vigilancia ciudadana en la prevención y combate de la corrupción

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.1.1 Incorporar tareas de vigilancia e incidencia ciudadana, mediante la difusión de información, insumos y herramientas tecnológicas que abran o mejoren los espacios participativos en la APF. | Coordinación de la Estrategia | SFP |

| 1.1.2 Prevenir la corrupción entre actores o agentes sociales, culturales y económicos mediante la promoción de mecanismos de autorregulación, programas de integridad y la participación ciudadana. | Coordinación de la Estrategia | SFP SHCP | SFP |

| 1.1.3 Desarrollar e implementar estrategias de sensibilización y capacitación para organizaciones sociales y civiles y/o servidores públicos que den potencia a la vigilancia ciudadana diferenciada. | Coordinación de la Estrategia | SFP SHCP | SFP |

| 1.1.4 Promover en las dependencias y entidades la apertura de espacios accesibles a diversos actores y agentes vulnerables para fortalecer el combate a la corrupción. | Coordinación de la Estrategia | SFP |

| 1.1.5 Promover en las dependencias y entidades la participación ciudadana en el combate a la corrupción, mediante el despliegue de aulas virtuales, herramientas de vigilancia ciudadana y espacios de articulación entre actores públicos, privados y sociales. | Coordinación de la Estrategia | SFP |

| 1.1.6 Generar informes periódicos y accesibles sobre la rendición de cuentas de los ejecutores del gasto y la participación ciudadana en su vigilancia. | Específica | SFP |

| 1.1.7 Construir un esquema de coordinación y sensibilización interna en la SFP para atender espacios de cogestión con Organizaciones Sociales y Civiles con la metodología de la Alianza para el Gobierno Abierto. | Específica | SFP |

| 1.1.8 Integrar un sistema de Plataformas Digitales Temáticas para el registro y articulación de las actividades de vigilancia ciudadana en las instancias de la APF. | Específica | SFP |

| 1.1.9 Atender las denuncias ciudadanas en toda la APF, para solventar la probable comisión de faltas administrativas, en tiempo y forma. | Específica | SFP |

Estrategia prioritaria 1.2.- Mejorar el control interno para coadyuvar al cumplimiento de los objetivos y metas de las dependencias y entidades de la APF

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.2.1 Actualizar la normativa en materia de control interno. | Específica | SFP |

| 1.2.2 Impulsar que en los Comités de Control y Desempeño Institucional, en los que participen representantes de la SFP, se tomen acuerdos que contribuyan al cumplimiento de las metas y objetivos institucionales, con enfoque en resultados. | Coordinación de la Estrategia | SFP |

| 1.2.3 Fortalecer el proceso de administración de los riesgos que obstaculicen el cumplimiento de objetivos y metas institucionales y la detección de posibles actos de corrupción. | Coordinación de la Estrategia | SFP |

| 1.2.4 Privilegiar la práctica de auditorías y revisiones con el objeto de examinar, fiscalizar y promover la eficacia, eficiencia, economía y legalidad de la gestión de las dependencias y entidades de la Administración Pública Federal. | Específica | SFP |

| 1.2.5 Promover en las dependencias y entidades el fortalecimiento y concertación de mecanismos de vigilancia y participación ciudadana para coadyuvar en la verificación del cumplimiento de las metas, la correcta aplicación de los recursos públicos y la identificación de riesgos. | Coordinación de la Estrategia | SFP |

Estrategia prioritaria 1.3.- Focalizar los actos de fiscalización en las áreas proclives a irregularidades administrativas e ilícitos en la gestión pública

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.3.1 Instrumentar un programa de visitas para verificar la implementación y el cumplimiento de los sistemas de control interno para la operación de los programas prioritarios del Gobierno Federal. | Específica | SFP |

| 1.3.2 Impulsar la práctica de auditorías de desempeño para verificar el cumplimiento de los objetivos y metas de los programas a cargo de las dependencias y entidades de la APF. | Específica | SFP |

| 1.3.3 Incorporar en el programa anual de fiscalización de la SFP acciones para evaluar la gestión gubernamental y sus resultados; inspeccionar el ejercicio del gasto público federal y su congruencia con los Presupuestos de Egresos, así como concertar con las dependencias y entidades de la Administración Pública Federal para validar los indicadores para la evaluación de la gestión gubernamental, en los términos de las disposiciones aplicables. | Específica | SFP |

| 1.3.4 Priorizar en las auditorías a la ejecución de obras públicas la revisión de proyectos de inversión estratégicos y dar seguimiento a los programas enfocados en el desarrollo del Tren Maya; la refinería de Dos Bocas, Tabasco; el Ferrocarril del Istmo de Tehuantepec, y el Nuevo Aeropuerto de la Ciudad de México. | Específica | SFP |

| 1.3.5 Incrementar los actos de fiscalización en materia de obra pública, adquisiciones, arrendamientos y servicios del sector público, que constituyen las áreas de mayor riesgo de corrupción en la APF. | Específica | SFP |

| 1.3.6 Focalizar las auditorías financieras y de cumplimiento en las áreas proclives a irregularidades administrativas e ilícitos en el uso de los recursos públicos. | Específica | SFP |

| 1.3.7 Dirigir las visitas de inspección a las oficinas de trámites públicos que constituyen áreas sensibles a la victimización por actos de corrupción, así como a sectores que presenten mayores irregularidades en el cumplimiento de la normativa. | Específica | SFP |

| 1.3.8 Priorizar la práctica de auditorías a los fondos y programas federales en los rubros que registran mayor incumplimiento en los convenios suscritos entre la Federación y los gobiernos estatales y municipales. | Específica | SFP |

| 1.3.9 Fortalecer los procedimientos de selección, designación y evaluación de los despachos externos, a efecto de mejorar los resultados de la dictaminación de los estados financieros de las entidades de la APF. | Específica | SFP |

| 1.3.10 Instrumentar un sistema de información integrado para mejorar el control y seguimiento de los actos de fiscalización que realicen la SFP y sus Órganos Internos de Control, a fin de conocer oportunamente el avance correspondiente. | Específica | SFP |

Estrategia prioritaria 1.4.- Consolidar un modelo de rendición de cuentas en la APF en el que la actuación de las personas servidoras públicas, así como los proyectos, políticas, programas y uso de recursos públicos, contribuyan en todo momento al interés público

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.4.1 Impulsar que los informes de la fiscalización se publiquen y difundan en lenguaje accesible para la población en general con un enfoque ciudadano y de la nueva ética pública como instrumentos de control para que la ciudadanía tenga elementos para exigir mayores resultados a sus gobernantes y, con ello, estimularla para participar en los asuntos públicos. | Coordinación de la Estrategia | SFP |

| 1.4.2 Promover en los Comités de Control y Desempeño Institucional y, en su caso, en los Órganos de Gobierno, que los servidores públicos de las dependencias y entidades de la APF efectúen la rendición de cuentas con un lenguaje ciudadano que permita dar a conocer el actuar del gobierno, el cumplimiento de metas y objetivos, y el ejercicio de los recursos. | Coordinación de la Estrategia | SFP |

| 1.4.3 Fortalecer la participación de los Delegados y Comisarios Públicos en los órganos colegiados en los que intervienen, a efecto de que las recomendaciones que se efectúen en materia de rendición de cuentas sean efectivamente aplicadas en las instituciones. | Específica | SFP |

| 1.4.4 Fortalecer los procesos de rendición de cuentas en la APF mediante mecanismos de participación ciudadana, a través de la democratización de las tecnologías de la información. | Coordinación de la Estrategia | SFP |

| 1.4.5 Publicar la información que producen los Órganos Internos de Control y las Unidades de Responsabilidades sobre denuncias, resoluciones, auditorías, planes de trabajo anual y reportes de desempeño, con la finalidad de que la ciudadanía pueda hacer efectiva y explotable dicha información. | Específica | SFP |

| 1.4.6 Garantizar el cumplimiento por parte de los servidores públicos de su obligación de presentar sus declaraciones de intereses, patrimoniales y de conflicto de intereses como instrumento clave en la prevención, identificación y sanción de faltas administrativas, promoviendo la interoperabilidad de los sistemas de información señalados en la normativa aplicable, de manera armónica y articulada. | Coordinación de la Estrategia | SFP |

| 1.4.7 Promover en la Comisión Permanente de Contralores Estado-Federación metodologías para homologar criterios de revisión a los instrumentos de rendición de cuentas de los ejecutores del gasto. | Específica | SFP |

| 1.4.8 Contribuir a la homologación y actualización de la información contenida en el Sistema Integral de Información de Programas y Padrones Gubernamentales (SIIPP-G), que se considera en la evaluación de la gestión gubernamental. | Específica | SFP |

| 1.4.9 Fortalecer la coordinación entre la SHCP y la SFP para mejorar las evaluaciones de la gestión gubernamental y de desempeño, a fin de rendir cuentas a la ciudadanía. | Específica | SFP SHCP | SFP |

| 1.4.10 Impulsar metodologías para coordinar revisiones a los sistemas de rendición de cuentas de las dependencias y entidades, en el marco del Sistema Nacional de Fiscalización. | Específica | SFP |

Estrategia prioritaria 1.5.- Impulsar y operar un Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción para captar actos graves de corrupción, así como los relacionados con hostigamiento, acoso sexual y violaciones a los derechos humanos, garantizando la confidencialidad de la información que se proporciona, otorgando medidas de protección frente a represalias y estableciendo acciones de seguimiento para el desahogo de la alerta

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.5.1 Emitir los Lineamientos para la promoción y operación del Sistema de Ciudadanos alertadores internos y externos de la corrupción. | Coordinación de la Estrategia | SFP SHCP | SFP |

| 1.5.2 Promover el Sistema de Ciudadanos Alertadores Internos y Externos de la Corrupción en las dependencias y entidades de la APF a partir de la aplicación de una encuesta diagnostica anual que proporcione información de la ciudadanía y servidores públicos sobre la percepción para denunciar actos de corrupción. | Coordinación de la Estrategia | SFP |

| 1.5.3 Celebrar convenios y demás instrumentos de coordinación, colaboración y concertación con entes públicos federales y estatales, para el otorgamiento de medidas de protección a alertadores. | Coordinación de la Estrategia | SFP |

| 1.5.4 Promover la inclusión del tema de Alertadores Internos y Externos de la Corrupción en los Acuerdos de Coordinación que celebra la SFP con los 32 Órganos Estatales de Control. | Coordinación de la Estrategia | SFP |

| 1.5.5 Promover que en las unidades administrativas de la SFP, así como en las dependencias y entidades de la APF, se dé atención a las alertas relacionadas con desvío de recursos públicos, abuso de funciones, peculado , cohecho , entre otras, así como de hostigamiento y acoso sexual y violaciones a los derechos humanos, de acuerdo a los Lineamientos que se elaborarán para la promoción y operación del Sistema de Ciudadanos alertadores internos y externos de la corrupción. | Coordinación de la Estrategia | SFP |

Estrategia prioritaria 1.6.- Fomentar en las entidades y dependencias de la APF la adopción de prácticas y dinámicas orientadas a una cultura de apertura gubernamental, a través de medidas de transparencia y de participación de las personas en las actividades y decisiones gubernamentales, así como de mecanismos de innovación social y tecnológica, desde un enfoque ciudadano

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.6.1 Promover acciones para garantizar una adecuada atención de las solicitudes de acceso a la información y el cumplimiento de las obligaciones de transparencia. | Coordinación de la Estrategia | SFP |

| 1.6.2 Fomentar un modelo de transparencia proactiva con el fin de publicar información útil para las personas y que contribuya a garantizar el derecho de acceso a la información pública. | Coordinación de la estrategia | SFP |

| 1.6.3 Impulsar que la información pública se genere y publique de conformidad con los principios de datos abiertos, garantizando su calidad y utilidad pública, mejorando para ello los sistemas de información, los sitio web, buscadores y repositorios de transparencia proactiva y datos abiertos. | Coordinación de la estrategia | SFP |

| 1.6.4 Fomentar la adopción de estándares internacionales de transparencia y publicación de datos abiertos en distintas materias e impulsar la adopción en el sector privado de los principios de datos abiertos. | Coordinación de la estrategia | SFP OPR |

| 1.6.5 Generar estrategias de difusión, uso y aprovechamiento de la información pública en colaboración con la sociedad civil, la academia y los sectores social y privado. | Coordinación de la estrategia | SFP OPR |

| 1.6.6 Impulsar el involucramiento y participación de la ciudadanía en la toma de decisiones públicas en materia de fiscalización y combate a la corrupción. | Coordinación de la estrategia | SFP |

| 1.6.7 Impulsar la transparencia y la rendición de cuentas de los mecanismos de participación ciudadana de las dependencias y entidades de la APF. | Coordinación de la Estrategia | SFP |

| 1.6.8 Consolidar la colaboración con la sociedad civil en el marco del proceso nacional de la Alianza para el Gobierno Abierto, con el fin de impulsar compromisos estratégicos que contribuyan al bienestar de la población. | Coordinación de la Estrategia | SFP |

| 1.6.9 Capacitar y sensibilizar a las personas servidoras públicas con el fin de avanzar hacia una cultura pública que garantice el principio de máxima publicidad y promueva esquemas de gobierno abierto. | Coordinación de la Estrategia | SFP |

Estrategia prioritaria 1.7.- Impulsar acciones sistemáticas y de coordinación entre las dependencias y entidades de la APF y otros entes públicos e instancias anticorrupción a nivel nacional e internacional que permitan la implementación de mecanismos efectivos de combate a la corrupción

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |

| 1.7.1 Promover la firma de convenios de coordinación y/o colaboración necesarios para la implementación de sistemas de inteligencia que optimicen el intercambio de información para la prevención, detección y sanción de faltas administrativas y hechos de corrupción, así como para la fiscalización y control de recursos públicos. | Específica | SFP SHCP | SFP |

| 1.7.2 Promover en las dependencias y entidades la celebración de convenios de coordinación y/o colaboración con la SFP y otros entes públicos e instancias anticorrupción con el objetivo de optimizar el intercambio de información para la prevención, detección y sanción de faltas administrativas y hechos de corrupción, así como para la fiscalización y control de recursos públicos. | Coordinación de la Estrategia | SFP SHCP | SFP |

| 1.7.3 Promover alianzas estratégicas con organismos internacionales especializados en el combate a la corrupción. | Específica | SFP SHCP | SFP |

| 1.7.4 Coordinar la implementación, seguimiento y evaluación, al interior de la APF, de la Política Nacional Anticorrupción que apruebe el Comité Coordinador del Sistema Nacional Anticorrupción. | Coordinación de la Estrategia | SFP |

| 1.7.5 Promover, al interior de la APF, la integración y conectividad de los diversos sistemas electrónicos que posean datos e información necesaria para que las autoridades competentes optimicen el intercambio de información necesaria para las tareas de fiscalización de recursos públicos y de investigación y sanción de faltas administrativas y hechos de corrupción. | Coordinación de la Estrategia | OPR SFP | SFP |

| 1.7.6 Impulsar sinergias en el seno del Sistema Nacional Anticorrupción y del Sistema Nacional de Fiscalización para maximizar y potencializar los alcances y efectos de la acción fiscalizadora y de los procedimientos de investigación y sanción de faltas administrativas y hechos de corrupción. | Específica | SFP |

Objetivo prioritario 2.- Combatir los niveles de impunidad administrativa en el Gobierno Federal

Estrategia prioritaria 2.1.- Fortalecer la capacidad gubernamental para la imposición de sanciones administrativas

| Acción puntual | Tipo de Acción puntual | Responsables de instrumentar la Acción puntual | Instancia encargada del seguimiento |