ACUERDO que regula en la Secretaría de la Función Pública el otorgamiento y comprobación de recursos mediante el esquema del fondo rotatorio ACUERDO que regula en la Secretaría de la Función Pública el otorgamiento y comprobación de recursos mediante el esquema del fondo rotatorio.

ALMA JOVITA RAMÍREZ MOCTEZUMA, titular de la Dirección General de Programación y Presupuesto, en ejercicio de la facultad que me atribuye el artículo 181, fracción I Bis, del Reglamento Interior de la Secretaría de la Función Pública, y con fundamento en los artículos 7, fracción I, del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y 4 de la Ley Federal de Procedimiento Administrativo, y

CONSIDERANDO

Que el fondo rotatorio o revolvente es el mecanismo presupuestario que la Secretaría de Hacienda y Crédito Público autoriza expresamente a cada dependencia de la Administración Pública Federal, previa solicitud justificada, por un importe que no deberá ser mayor que el autorizado en el ejercicio inmediato anterior, para que se cubran compromisos derivados del ejercicio de sus funciones, programas y presupuestos autorizados, de conformidad con el artículo 86 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria;

Que la Secretaría de Hacienda y Crédito Público, a través de la unidad administrativa responsable de la política y del control presupuestario, tiene la facultad de emitir las disposiciones regulatorias de la gestión del importe del fondo rotatorio autorizado con cargo al presupuesto de cada dependencia solicitante, así como la afectación temporal de la partida correspondiente, de conformidad con el artículo 86 A del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria;

Que el fondo rotatorio o revolvente se encuentra también regulado por el ACUERDO por el que se expide el Manual Administrativo de Aplicación General en Materia de Recursos Financieros, expedido de manera conjunta por el Secretario de Hacienda y Crédito Público y el Secretario de la Función Pública, publicado el 15 de julio de 2010 en el Diario Oficial de la Federación y reformado por "ACUERDO por el que se modifica el diverso por el que se expide el Manual Administrativo de Aplicación General en Materia de Recursos Financieros, publicado el 15 de julio de 2010", publicado el 30 de noviembre de 2018 en el Diario Oficial de la Federación;

Que, en términos del Subproceso 6.1. "Fondo rotatorio o revolvente", numeral 4 del apartado Marco General de Actuación, del Manual Administrativo de Aplicación General en Materia de Recursos Financieros, arriba mencionado, la Oficialía Mayor, a través de la Dirección General de Programación, Organización y Presupuesto (DGPOP), tiene la facultad para designar a las personas servidoras públicas que estime pertinentes, como encargadas de la administración desconcentrada de los recursos del fondo rotatorio.

Que, conforme al oficio circular 307-A-6983 del 29 de diciembre de 2011, la Unidad de Política y Control Presupuestario de la Subsecretaría de Egresos de la Secretaría de Hacienda y Crédito Público comunicó a las dependencias de la Administración Pública Federal los Lineamientos para la apertura, operación y reintegro del Fondo Rotatorio de las dependencias y entidades apoyadas, los cuales en sus numerales 7, 8 y 9, respectivamente, establecen que el Director General de Programación, Organización y Presupuesto, o su equivalente, será el responsable del fondo, y con base en el fondo autorizado la DGPOP podrá autorizar a las unidades responsables de la dependencia subfondos que les permitan disponer de recursos para cubrir compromisos derivados del ejercicio de sus funciones, programas y presupuestos autorizados; así como que el titular de la unidad responsable será el responsable del subfondo correspondiente.

Que, por la naturaleza de sus facultades, resulta necesario que la DGPyP autorice a la DGRMSG un subfondo rotatorio que le permita disponer de recursos para cubrir necesidades urgentes y de menor cuantía derivados del ejercicio de sus funciones, y de cuyo control financiero la DGPyP será la única responsable.

Que el titular de la Unidad de Administración y Finanzas, o su equivalente en cada dependencia de la Administración Pública Federal, por conducto de la persona titular de la DGPOP o titular de la unidad administrativa que establezca el reglamento interior respectivo, tiene facultad para "coordinar las actividades de planeación, programación, presupuesto, ejercicio, control y evaluación, respecto del gasto público", de conformidad con el artículo 7, fracción I, del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria;

Que el artículo 181, fracciones III, V, VIII, XIII, XIII Bis y XIII Ter del Reglamento Interior de la Secretaría de la Función Pública, atribuye a la persona titular de la Dirección General de Programación y Presupuesto las facultades para "difundir entre las unidades administrativas de la Secretaría el presupuesto autorizado para la ejecución de sus respectivos programas"; "controlar y registrar el ejercicio del presupuesto de la Secretaría"; "controlar el registro de las operaciones presupuestarias, financieras y contables de la Secretaría, en los sistemas internos de la misma y en los de la Secretaría de Hacienda y Crédito Público"; "vigilar que, en las actividades de planeación, programación, presupuesto, ejercicio, control y evaluación, respecto del gasto público de la Secretaría, se cumplan los ordenamientos aplicables"; "tramitar las solicitudes que realicen las unidades administrativas de la Secretaría para el ejercicio, rembolso y pago del presupuesto; y efectuar el registro presupuestario y contable del gasto correspondiente", "fungir como ventanilla única para la atención de las solicitudes y consultas que presenten las unidades administrativas de la Secretaría, en materia de programación, presupuesto, ejercicio, control y seguimiento de su gasto asignado";

Que la planeación, programación, presupuesto, ejercicio, control y evaluación del gasto público, y la coordinación de todo lo anterior, son actividades cuya periodicidad y complejidad demandan el establecimiento de reglas que permitan a las unidades administrativas de la Secretaría de la Función Pública, incluida la Dirección General de Programación y Presupuesto de la Unidad de Administración y Finanzas, realizarlas de conformidad con el Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y el ACUERDO por el que se expide el Manual Administrativo de Aplicación General en Materia de Recursos Financieros;

Que el artículo 181, fracción I Bis, del Reglamento Interior de la Secretaría de la Función Pública, atribuye a la persona titular de la Dirección General de Programación y Presupuesto la facultad de "emitir ordenamientos para la participación de las unidades administrativas de la Secretaría en el proceso interno de programación, presupuestación y ejercicio del gasto público, y difundirlos", he tenido a bien expedir el siguiente

ACUERDO QUE REGULA EN LA SECRETARÍA DE LA FUNCIÓN PÚBLICA EL OTORGAMIENTO Y

COMPROBACIÓN DE RECURSOS MEDIANTE EL ESQUEMA DEL FONDO ROTATORIO

CAPÍTULO PRIMERO

DE LOS ARTÍCULOS PRELIMINARES

Artículo 1. El presente acuerdo tiene por objeto regular el otorgamiento y comprobación de los recursos autorizados a la Secretaría de la Función Pública mediante el esquema de fondo rotatorio.

Artículo 2. Para los efectos de este acuerdo, se estará a las definiciones siguientes:

CFDI: Comprobante Fiscal Digital por Internet de conformidad con el Código Fiscal de la Federación;

CLC: Cuenta por Liquidar Certificada. Es el documento presupuestario mediante el cual las dependencias realizan el pago y registro de las operaciones presupuestarias con cargo al Presupuesto de Egresos de la Federación;

DCF: Dirección de Contabilidad y Finanzas;

DCRP: Dirección de Control y Registro Presupuestal;

DGPyP: Dirección General de Programación y Presupuesto;

DGRMSG: Dirección General de Recursos Materiales y Servicios Generales;

DGTI: Dirección General de Tecnologías de Información;

DOF: Diario Oficial de la Federación;

COGAPF: Clasificador por objeto del gasto para la Administración Pública Federal;

CAPÍTULO 2000: Materiales y suministros;

CAPÍTULO 3000: Servicios generales;

LAASSP: Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público;

SAT: Servicio de Administración Tributaria;

SISTEMA GRP: Aplicativo informático de la SFP denominado Government Resourse Planning, donde se aloja el módulo de Finanzas;

SFP: Secretaría de la Función Pública;

SHCP: Secretaría de Hacienda y Crédito Público;

TESOFE: Tesorería de la Federación;

UAF: Unidad de Administración y Finanzas;

UMA: Unidad de Medida y Actualización, y

UR: Área administrativa de la dependencia que está obligada a la rendición de cuentas sobre los recursos humanos, materiales y financieros que administra para contribuir al cumplimiento de los programas comprendidos en la estructura programática autorizada al ramo.

CAPÍTULO SEGUNDO

DE LA ASIGNACIÓN DE RECURSOS AL FONDO ROTATORIO

Artículo 3. La SFP contará con un fondo rotatorio cuya responsable será la DGPyP, la cual podrá autorizar, mediante cuentas bancarias mancomunadas bajo su control financiero, subfondos a las UR que estime pertinentes, considerando las facultades de éstas.

La persona titular de la DGPyP, mediante oficio, autorizará un subfondo rotatorio a la DGRMSG, por medio de una cuenta bancaria que será responsabilidad de la DGPyP, por conducto de la DCF.

Artículo 4. Al inicio de cada ejercicio fiscal, la DCF solicitará a la DCRP la adecuación presupuestaria para

la apertura del fondo rotatorio, para lo cual anexará el Formato 1 "Cédula de Asignación de Fondo Rotatorio para el ejercicio fiscal" y la relación de las partidas presupuestarias específicas que podrán ser ejercidas por medio del fondo rotatorio.

Artículo 5. La DCF será la responsable de concentrar, comprobar y reintegrar el fondo rotatorio asignado al finalizar el ejercicio fiscal.

La fecha será designada por la DGPyP mediante oficio, una vez que la SHCP emita las disposiciones específicas para el cierre del ejercicio presupuestario del ejercicio fiscal correspondiente.

Artículo 6. Las cuentas bancarias autorizadas por la TESOFE invariablemente se manejarán con firmas mancomunadas, por una parte, por la persona titular de la DGPyP, y, por la otra, la persona titular de la DGRMSG. En caso de cualquier cambio o ausencia de las personas titulares autorizadas para administrar, la DGPyP lo gestionará ante la institución bancaria para mantener actualizado el registro.

En el caso de ausencia de las personas titulares antes mencionadas, la persona titular de la UAF realizará las acciones de administración necesarias para los efectos señalados en el párrafo anterior.

La DGRMSG deberá solicitar a la DCF, mediante correo electrónico, la protección de la autorización de los cheques que emita de la cuenta bancaria asignada.

Artículo 7. Las personas titulares de la DGPyP y de la DGRMSG podrán designar la custodia, administración y operación del fondo rotatorio y del subfondo rotatorio, respectivamente, a otro servidor público adscrito a su UR con nivel mínimo de director de área.

Artículo 8. Las personas titulares de las UR se constituirán en deudores ante la DGPyP y la DGRMSG y, por lo tanto, serán los responsables de efectuar la comprobación de los recursos financieros que soliciten a dichas direcciones.

Artículo 9. El Formato 2 "Oficio de Asignación de Fondo Rotatorio", será utilizado sólo por la DGPyP, y en cuanto al Formato 5 "Oficio de Devolución de Fondo Rotatorio", sólo será aplicable para la DGRMSG y DGPyP, según corresponda.

CAPÍTULO TERCERO

DEL MANEJO DE LOS RECURSOS FINANCIEROS ASIGNADOS

Artículo 10. Los recursos asignados al fondo rotatorio se aplicarán exclusivamente para cubrir gastos estrictamente necesarios y de menor cuantía para la operación de las UR, derivados del ejercicio de las funciones, programas y presupuesto autorizado a la SFP, cuya naturaleza sea relativa a las partidas autorizadas para ejercerse específicamente por este mecanismo.

Artículo 11. Las partidas presupuestales autorizadas para ejercer los recursos financieros mediante el fondo rotatorio, se darán a conocer a las UR de manera anual mediante oficio emitido por la DGPyP.

Artículo 12. Las UR podrán realizar las gestiones pertinentes a través de la DCF o la DGRMSG, conforme a lo siguiente:

I. DCF:

a) Pasajes terrestres de todas las UR, excepto los de la DGRMSG;

b) Viáticos y pasajes;

c) Edictos, publicaciones en el DOF excepto licitaciones públicas, y

e) Partidas específicas que no estén asignadas a la DGRMSG.

II. DGRMSG:

a) Pasajes terrestres de la DGRMSG;

b) Adquisiciones y servicios, y

c) Publicaciones en el DOF (licitaciones públicas).

Artículo 13. Las UR deberán considerar lo siguiente, para poder ejercer los recursos financieros mediante el mecanismo de fondo rotatorio:

I. Sólo se podrán realizar erogaciones con cargo a los capítulos 2000 "Materiales y suministros" y 3000 "Servicios generales" del COGAPF;

II. Por medio del subfondo asignado a la DGRMSG, no se podrán realizar erogaciones con cargo a las partidas de viáticos y pasajes siguientes:

a. 37104: Pasajes aéreos nacionales para servidores públicos de mando en el desempeño de comisiones y funciones oficiales;

b. 37106: Pasajes aéreos internacionales para servidores públicos en el desempeño de comisiones y funciones oficiales;

c. 37504: Viáticos nacionales para servidores públicos en el desempeño de funciones oficiales; y

d. 37602: Viáticos en el extranjero para servidores públicos en el desempeño de comisiones y funciones oficiales.

III. Se deberá contar con el Formato 8 "No Existencia de Bienes en Almacén", en aquellos casos en que se ejerza un gasto correspondiente al capítulo 2000, el cual será tramitado en la Subdirección de almacén e inventarios de la DGRMSG.

En caso de requerir materiales y suministros informáticos como discos duros, dispositivos USB, entre otros que tenga que proporcionar la DGTI, se deberá contar con el oficio o correo electrónico emitido por la Dirección de servicios de cómputo de escritorio de la DGTI, donde se señale la no existencia de los bienes a adquirir.

Artículo 14. Los recursos financieros del fondo rotatorio asignado deberán tramitarse invariablemente en las cuentas bancarias autorizadas por la TESOFE para tal fin.

Los intereses generados en las cuentas bancarias referidas en el párrafo anterior, deberán reintegrarse por la DCF a favor de la TESOFE de manera mensual.

Artículo 15. La DGRMSG deberá elaborar de manera mensual la conciliación bancaria correspondiente y remitirla a la DGPyP dentro de los primeros seis días hábiles del mes inmediato posterior.

Artículo 16. Queda prohibido que se otorguen préstamos de cualquier naturaleza, así como anticipo de sueldo alguno con cargo al fondo rotatorio asignado.

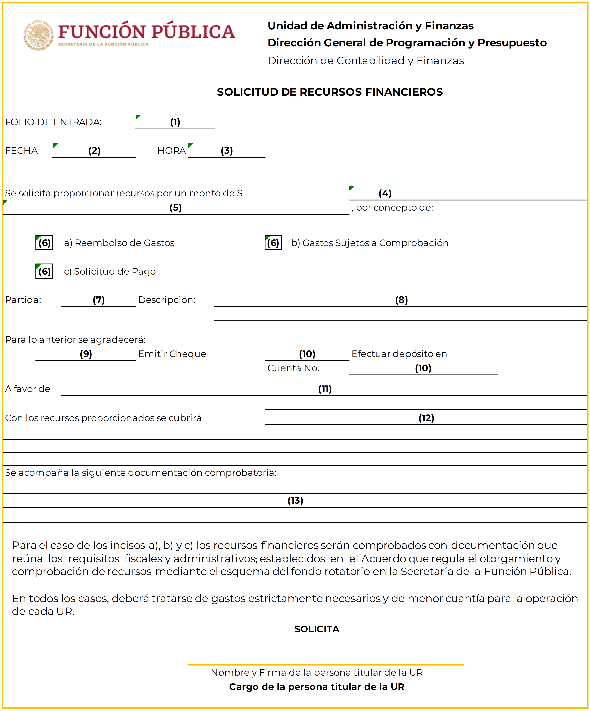

Artículo 17. Los pagos que se efectúen del fondo y subfondo rotatorio por parte de la DCF y la DGRMSG, respectivamente, podrán realizarse en efectivo, cheque o transferencia bancaria, a nombre de quien designe el titular de la UR requirente mediante el Formato 4 "Solicitud de Recursos Financieros".

Artículo 18. Con los fondos rotatorios no podrán realizarse adquisiciones de bienes y contrataciones de servicios mayores a 300 UMA.

Artículo 19. Queda prohibido realizar el fraccionamiento en la adquisición de bienes y contratación de servicios, en términos de la LAASSP.

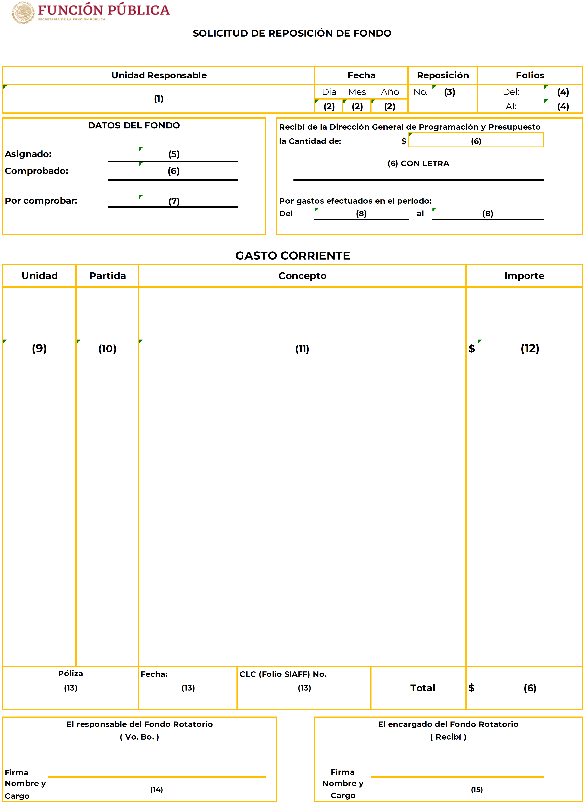

Artículo 20. El Formato 4 "Solicitud de Recursos Financieros", será aplicable para todas las UR excepto la DGRMSG y DCF, quienes utilizarán el Formato 3 "Solicitud de Reposición de Fondo".

CAPÍTULO CUARTO

DE LA REPOSICIÓN DE FONDO

Artículo 21. La DCF tramitará el Formato 3 "Solicitud de Reposición de Fondo", tanto de la DGPyP como de la DGRMSG dentro los seis días hábiles siguientes a la recepción de dicho Formato, en horario laboral, siempre y cuando se cumpla con los requisitos establecidos en este acuerdo.

En el caso de que las solicitudes sean presentadas después de este horario, se adicionará un día hábil al plazo establecido.

Deberá elaborarse una reposición de fondo, según corresponda, separando los gastos correspondientes al Capítulo 2000 "Materiales y suministros" y Capítulo 3000 "Servicios generales", de acuerdo al COGAPF, especificando la UR que ejercerá el presupuesto.

Artículo 22. Las personas titulares de las UR verificarán en el GRP antes de ingresar en la DGRMSG y en la DCF, la solicitud de recursos financieros y, en caso de no contar con tal suficiencia, deberán solicitar a la DGPyP la adecuación presupuestaria atendiendo al procedimiento establecido al efecto en el Manual de Procedimientos de la DGPyP.

Una vez autorizada la adecuación presupuestaria y la UR cuente con suficiencia presupuestaria, ingresará nuevamente la reposición de fondo para continuar con el trámite correspondiente.

Artículo 23. La solicitud de reposición de fondo rotatorio deberá contener:

I. La representación impresa de los CFDI;

II. Verificación de los CFDI en la página del SAT;

III. El Formato 8 "No Existencia de Bienes en Almacén", o bien, el oficio o el correo electrónico, según sea el caso, ambos señalados en el artículo 13 de este acuerdo, y

IV. En el caso de la partida 37204 "Pasajes terrestres nacionales para servidores públicos de mando en el desempeño de comisiones y funciones oficiales", aplicarán los comprobantes de pasajes terrestres señalados en el Formato 6 "Comprobación de Pasajes Terrestres", según sea el caso.

Artículo 24. Todos los comprobantes que se anexen a las reposiciones de fondo deberán contener la firma del titular de la UR; no presentarán tachaduras o enmendaduras; estarán foliados y ordenados por partida presupuestaria, y deberán contener la justificación por escrito de los gastos efectuados.

En caso de ser necesario, la DCF podrá solicitar a la UR que amplíe la justificación de los gastos efectuados.

Para la autorización de la reposición del fondo y subfondo, la DGRMS y la DCF previamente deberán

comprobar el ejercicio de los recursos inicialmente asignados ante la DGPyP.

Artículo 25. Sólo se admitirán aquellos CFDI que cumplan con los requisitos establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación.

CAPÍTULO QUINTO

DE LA SOLICITUD DE RECURSOS FINANCIEROS

Artículo 26. La DCF y la DGRMSG recibirán el Formato 4 "Solicitud de Recursos Financieros" por parte de las UR, siempre que se cumpla con los requisitos establecidos en este acuerdo, en horario laboral.

Las UR deberán elaborar el Formato 4 "Solicitud de Recursos Financieros", según corresponda, separando los gastos correspondientes al Capítulo 2000 "Materiales y suministros" y Capítulo 3000 "Servicios generales", de acuerdo al COGAPF, especificando la UR que ejercerá el presupuesto.

Artículo 27. Cuando las UR soliciten el Formato 4 "Solicitud de Recursos Financieros", inciso b) "Gastos sujetos a comprobación", los gastos referidos en el artículo anterior se proporcionarán de manera inmediata.

Artículo 28. Con respecto al Formato 4 "Solicitud de Recursos Financieros", inciso a) "Reembolso de gastos", se realizará el trámite una vez que se valide la documentación proporcionada.

Artículo 29. En caso de que las UR no cuenten con disponibilidad presupuestaria, se aplicará lo señalado en el artículo 22 de este acuerdo.

Artículo 30. Las solicitudes de recursos financieros deberán cumplir con lo estipulado en los artículos 23, 24 y 25 de este acuerdo.

CAPÍTULO SEXTO

DE LAS CONSIDERACIONES

Artículo 31. Por lo que se refiere a los gastos por concepto de pasajes terrestres (partida 37204) que se apliquen dentro de una faja de 50 kilómetros que circunde al área de adscripción de los servidores públicos según corresponda, su monto no podrá exceder de $200.00 (doscientos pesos 00/100 M.N.) por viaje realizado.

Se deberá privilegiar la presentación de los CFDI por este concepto, en caso de utilizar alguna aplicación de taxi o empresa de transporte, donde se detalle la ruta del trayecto.

Cuando no sea posible obtener un CFDI, se utilizará el Formato 6 "Comprobación de Pasajes Terrestres", el cual deberá contener el destino, la dirección y el transporte utilizado, y será responsabilidad de los titulares de las UR la revisión y validación de la documentación que lo soporte.

Artículo 32. Los titulares de las UR deberán considerar y provisionar presupuestalmente las retenciones que resulten procedentes en todas aquellas adquisiciones de bienes o contrataciones de servicios realizadas con personas físicas o morales, de conformidad con las disposiciones fiscales vigentes.

Dicha retención deberá estar desglosada en el CFDI correspondiente.

Artículo 33. En el caso de que los CFDI que se anexen tanto a las reposiciones de fondo rotatorio como a las solicitudes de recursos financieros, y contengan el desglose de alguna retención de impuestos, la DGPyP se encontrará facultada para tomar el recurso presupuestario de la UR que efectuó la erogación, con el fin de realizar el entero de las retenciones ante la SHCP.

Artículo 34. Posteriormente al reintegro definitivo del fondo rotatorio que se lleve a cabo ante la SHCP por el cierre del ejercicio fiscal, en aquellos casos de suma importancia y urgentes, los titulares de las UR podrán tramitar reembolsos de gastos por medio de una CLC directa, previa autorización de la DGPyP, siempre y cuando no se contraponga con los lineamientos emitidos por la SHCP para el cierre del ejercicio.

En los casos referidos en el párrafo anterior, deberá ser utilizado el Formato 4 "Solicitud de recursos financieros", el cual contendrá:

I. La partida presupuestal del gasto efectuado;

II. La justificación de la urgencia;

III. Los comprobantes correspondientes, de conformidad con los artículos 23 al 25 de este acuerdo, y

IV. La firma autógrafa del titular de la unidad.

En caso de que las UR no cuenten con disponibilidad presupuestaria, se aplicará lo señalado en el artículo 22 de este acuerdo.

Artículo 35. En el Formato 4 "Solicitud de Recursos Financieros", específicamente en su inciso b) "Gastos sujetos a comprobación", las UR deberán presentar los CFDI correspondientes ante la DCF, en un plazo no mayor de siete días hábiles, por medio del Formato 7 "Comprobación de Recursos Financieros".

ARTÍCULO TRANSITORIO

ÚNICO. El presente acuerdo entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Ciudad de México, a 20 de agosto de 2024.- La Directora General de Programación y Presupuesto, Alma Jovita Ramírez Moctezuma.- Rúbrica.

Formato 1. "Cédula de Asignación de Fondo Rotatorio para el Ejercicio Fiscal"

Formato 2. "Oficio de Asignación de Fondo Rotatorio"

Unidad de Administración y Finanzas

Dirección General de Programación y Presupuesto

No. de Oficio 512/DGPyP/ /202X

Sr./Sra. Ejemplo (Monserrat SemiBold 10 pts)

Compañía (Monserrat Regular 9 pts)

Ciudad de México, a de ____________de 202X.

Con la finalidad de que la UR a su cargo esté en posibilidad de cubrir gastos estrictamente necesarios y de menor cuantía que se presenten, anexo comprobante del depósito realizado el día _ de _______de 20___ a la cuenta bancaria _______________ mediante Cuenta por Liquidar Certificada (CLC) con folio SIAFF __________ por el monto de $______________ (importe con letra), cantidad que le ha sido asignada como Fondo Rotatorio.

Es importante señalar que, para la utilización de los recursos, se deberá observar el "Acuerdo que regula en la Secretaría de la Función Pública el otorgamiento y comprobación de recursos mediante el esquema del fondo rotatorio".

Por último, se le comunica que deberá efectuar el reintegro del fondo rotatorio asignado en la fecha en que sea solicitado por esta Dirección General, para estar en posibilidad de realizar el cierre anual del fondo rotatorio y su comprobación ante la Secretaría de Hacienda y Crédito Público.

ATENTAMENTE

LA PERSONA TITULAR DE LA DIRECCIÓN GENERAL

NOMBRE DE LA PERSONA TITULAR DE LA DIRECCIÓN GENERAL

(Monserrat Regular 10) pts)

c.c.p. NOMBRE DE LA PERSONA TITULAR DE LA UNIDAD DE ADMINISTRACIÓN Y FINANZAS. - Cargo. - Para su conocimiento. (Monserrat Regular 8 pts)

NOMBRE DE LA PERSONA TITULAR DE LA DIRECCIÓN DE CONTABILIDAD Y

FINANZAS. - Cargo. - Mismo Fin. (Monserrat Regular 8 pts)

Formato 3. "Solicitud de Reposición de Fondo"

INSTRUCTIVO DE LLENADO

| (1)

| Número de la UR que ejercerá el fondo rotatorio. |

| (2)

| Fecha en que se elabora la Solicitud de reposición de fondo. |

| (3)

| Número consecutivo de la Solicitud de reposición de fondo. |

| (4)

| Número de los folios asignados a cada uno de los comprobantes que integran la Solicitud de reposición de fondo. |

| (5)

| Total del fondo rotatorio asignado. |

| (6)

| Total de la Solicitud de reposición de fondo. |

| (7)

| Total del fondo rotatorio remanente en la UR. |

| (8)

| Período de los gastos. |

| (9)

| Clave de la UR a la que corresponden los gastos (100, 112, 208, etc.). |

| (10)

| Clave de la partida (Ejemplo 37204, 22104, etc.). |

| (11)

| Descripción de la Partida (Ejemplo Pasajes Terrestres, Productos Alimenticios, etc.), asimismo deberá indicar la UR de la que se tomará el recurso. |

| (12)

| Importe de los gastos efectuados por partida. |

| (13)

| Para el requisitado por parte del personal de la DGPyP. |

| (14)

| Nombre, firma y cargo del responsable del fondo rotatorio (Persona titular de la UR). |

| (15)

| Nombre, firma y cargo de la persona encargada del fondo rotatorio designado por la persona titular de la UR. |

| (16)

| Breve resumen de los gastos efectuados. |

| NOTA:

| Debe elaborarse una reposición de fondo, según corresponda, separando los gastos correspondientes al Capítulo 2000 "Materiales y Suministros" y Capítulo 3000 "Servicios Generales", de acuerdo al COGAPF, especificando la UR que ejercerá el presupuesto. |

Formato 4. "Solicitud de Recursos Financieros"

INSTRUCTIVO DE LLENADO

| (1)

| Folio de la Solicitud de recursos financieros asignado por la DCF. |

| (2)

| Fecha de recepción de la Solicitud de recursos financieros, asignado por la DCF. |

| (3)

| Hora de la recepción de la Solicitud de recursos financieros asignado por la DCF. |

| (4)

| Importe Solicitado, el cual deberá ser menor a 300 UMA. |

| (5)

| Importe con Letra. |

| (6)

| Se debe seleccionar con una (X) el inciso que corresponda según la necesidad de la UR. |

| (7)

| Clave de la Partida de conformidad con el COGAPF. Debe tratarse de una partida autorizada de conformidad con el acuerdo. |

| (8)

| Descripción de la Partida. |

| (9)

| En caso de que se requiera cheque se marcará con una (X). Respecto a este numeral, favor de considerar que se debe preferenciar el uso de las transferencias electrónicas. |

| (10)

| Marcar con una (X) en caso de que se requiera depósito en cuenta, anotando el No. de Cuenta o Clabe Interbancaria así como la Institución Bancaria que corresponda. |

| (11)

| Nombre del Beneficiario. |

| (12)

| Concepto del pago y justificación del gasto el cual debe ser estrictamente necesario para la operación de la UR solicitante. |

| (13)

| Documentación comprobatoria de la Solicitud de Recursos Financieros según sea el caso. |

| NOTA:

| Debe elaborarse una reposición de fondo, según corresponda, separando los gastos correspondientes al Capítulo 2000 "Materiales y Suministros" y Capítulo 3000 "Servicios Generales", de acuerdo al COGAPF, especificando la UR que ejercerá el presupuesto. |

Formato 5. "Oficio de Devolución de Fondo Rotatorio"

Unidad de Administración y Finanzas

Dirección General de _______________

No. de Oficio ___________________

Sr./Sra. Ejemplo (Monserrat SemiBold 10 pts)

Compañía (Monserrat Regular 9 pts)

Ciudad de México, a ______ de _____________ de 202X.

En atención al oficio número 512/DGPyP/_____/20___ de fecha ___ de _____ de 20__, mediante el cual la persona titular de la DGPyP notificó las fechas de cierre del presente ejercicio fiscal, y tomando en consideración lo dispuesto en el artículo 3 del "Acuerdo que regula en la Secretaría de la Función Pública el otorgamiento y comprobación de recursos mediante el esquema del fondo rotatorio" así como el manual de procedimientos correspondiente, hago la devolución del fondo rotatorio que fue asignado a la UR mediante el oficio número 512/DGPyP/_____/20____ de fecha ____ de ________ de 20___ por la cantidad de $_________________ (Importe con Letra), como se menciona a continuación:

| Concepto

| Documento

| Importe

|

| Devolución de Efectivo | Comprobante bancario | $ 0.00

|

| Reposición de Fondos en Trámite | No. No. No. | $ 0.00

$ 0.00

$ 0.00

|

| Total

| $ 0.00

|

ATENTAMENTE

LA PERSONA TITULAR DE LA DIRECCIÓN GENERAL

NOMBRE DE LA PERSONA TITULAR DE LA DIRECCIÓN GENERAL

(Monserrat Regular 10 pts)

c.c.p. NOMBRE DE LA PERSONA TITULAR DE LA UNIDAD DE ADMINISTRACIÓN Y FINANZAS. - Cargo. - Para su conocimiento. (Monserrat Regular 8 pts)

NOMBRE DE LA PERSONA TITULAR DE LA DIRECCIÓN DE CONTABILIDAD Y FINANZAS. - Cargo. - Mismo Fin. (Monserrat Regular 8 pts)

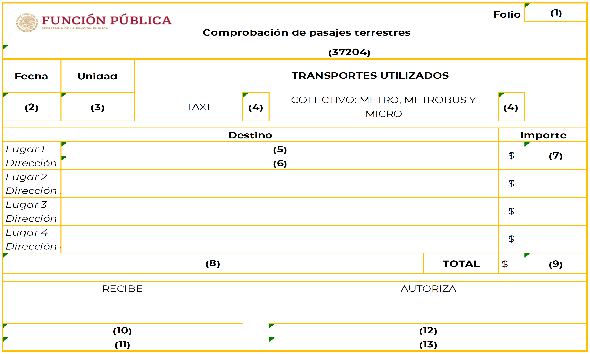

Formato 6. "Comprobación de Pasajes Terrestres"

INSTRUCTIVO DE LLENADO

| (1)

| Folio consecutivo del comprobante. |

| (2)

| Fecha del Gasto. |

| (3)

| UR del gasto (Ejemplo 100, 208, 311, etc.). |

| (4)

| Seleccionar la opción que corresponda según sea el caso. |

| (5)

| Dependencia, oficina o diligencia que realiza (Ejemplo TESOFE, SAT, etc.). |

| (6)

| Dirección que fue visitada (Ejemplo Constituyentes 1001, Belén de las Flores, Álvaro Obregón, etc.). |

| (7)

| Importe por viaje, el cual no deberá exceder de $200.00 por viaje realizado. |

| (8)

| Importe con letra de los gastos efectuados en el día. |

| (9)

| Importe Total de los gastos efectuados en el día. |

| (10)

| Nombre de la persona servidora pública que recibió el recurso para transporte local terrestre. |

| (11)

| Puesto de la persona servidora pública. |

| (12)

| Nombre de la persona servidora pública que autoriza la comprobación de los pasajes terrestres locales (Mínimo deberá firmar la persona titular de la Subdirección de Área). |

| (13)

| Puesto de la persona servidora pública. |

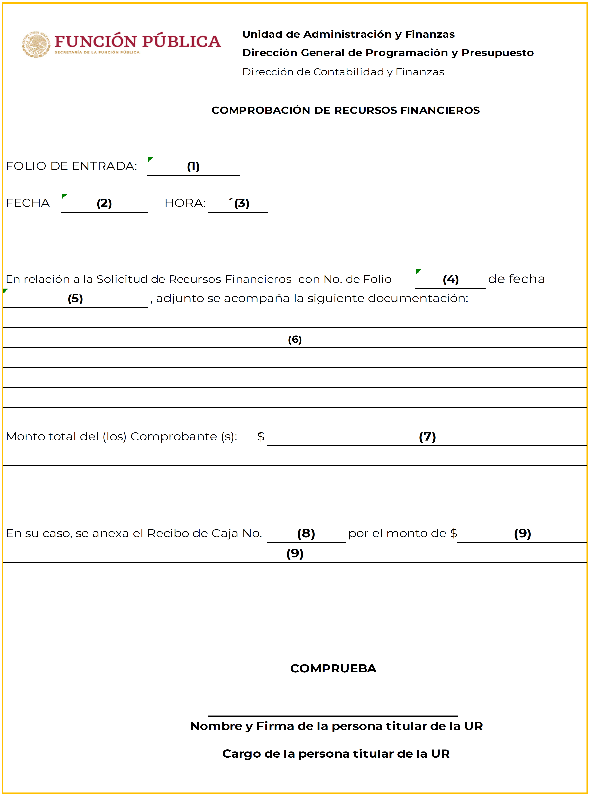

Formato 7. "Comprobación de Recursos Financieros"

INSTRUCTIVO DE LLENADO

| (1)

| Folio de la comprobación de recursos financieros (Lo asigna la DCF). |

| (2)

| Fecha de recepción de la comprobación de recursos financieros (Lo asigna la DCF). |

| (3)

| Hora de la recepción de la comprobación de recursos financieros (Lo asigna la DCF). |

| (4)

| Número de Folio de la solicitud de recursos financieros de origen. |

| (5)

| Fecha de la solicitud de recursos financieros de origen. |

| (6)

| Documentación comprobatoria de la solicitud de recursos financieros. |

| (7)

| Importe comprobado de solicitud de recursos financieros, describir cantidad y letra. |

| (8)

| En caso de no utilizar el importe total solicitado, deberá devolverse dicho remanente a la DCF quien emitirá el comprobante bancario correspondiente. |

| (9)

| Importe del comprobante bancario, describir cantidad y letra. |

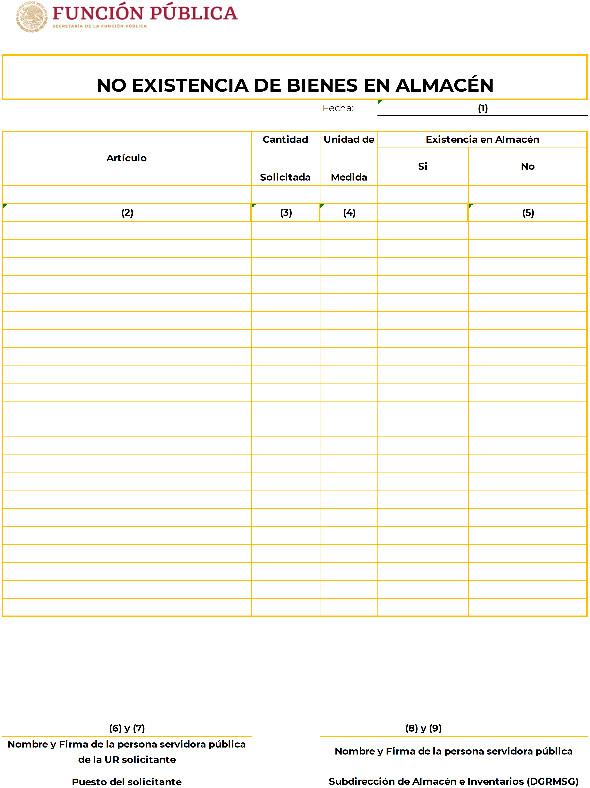

Formato 8. "No Existencia de Bienes en Almacén"

INSTRUCTIVO DE LLENADO

| (1)

| Fecha en que solicita la no existencia de bienes en almacén. |

| (2)

| Descripción del artículo conforme al Clasificador Único de las Contrataciones Públicas (CUCoP). |

| (3)

| Cantidad de artículos solicitados. |

| (4)

| Unidad de medida (Pieza, kg, etc.). |

| (5)

| Marcar con (X) la opción de no existencia. |

| (6)

| Nombre de la persona servidora pública que solicita el bien. |

| (7)

| Puesto de la persona servidora pública que solicita el bien. |

| (8)

| Nombre de la persona titular de la Subdirección de Almacén e Inventarios (DGRMDG). |

| (9)

| Puesto de la persona servidora pública. |

______________________________

|

En el documento que usted está visualizando puede haber texto, caracteres u objetos que no se muestren correctamente debido a la conversión a formato HTML, por lo que le recomendamos tomar siempre como referencia la imagen digitalizada del DOF o el archivo PDF de la edición.

|